www.centrocelsofurtado.org.br

Las Quiebras Bancarias y La Nueva Crisis Financiera

Arturo Guillén

Profesor investigador

Universidad Autónoma Metropolitana Iztapalapa

Una nueva crisis financiera amenaza a la economía mundial a partir de la quiebra del Silicon Valley Bank el 10 de marzo pasado El Silicon es un banco californiano de gran tamaño enfocado desde 1980, a financiar las operaciones de empresas emergentes del sector tecnológico. Este banco se declaró inesperadamente en quiebra, después de una corrida bancaria, detonada al parecer por la venta de 21 mil millones de dólares de bonos, con una pérdida de 1, 800 millones (The New York Times, 13, 03-2023).

Como suele suceder a menudo, ni las agencias reguladoras del gobierno ni las agencias calificadoras, habían advertido de la existencia de problemas en ese banco u otros. La principal función del Silicon era financiar a empresas que no cuentan con capital propio para impulsar sus negocios, pero que tienen un potencial de crecimiento. Su principal mecanismo es la atracción de fondos institucionales (fondos de pensión y otros) que buscan altos rendimientos y que invierten en empresas de alto riesgo que no cotizan en la bolsa de valores. A finales de 2022 el Silicon Valley manejaba 209 mil millones de dólares (md) en activos y 175 mil millones de depósitos (La Jornada, 13 de marzo).

La Corporación Federal de Seguros de Depósitos de Estados Unidos (FDIC, por sus siglas en inglés) decidió intervenirlo, junto con el Signature Bank, un banco de menor tamaño, pero importante, que poseía activos por 110 mdd y depósitos de 88.5 mdd.

La legislación actual establece que la FDIC solo garantiza los depósitos de clientes con un saldo inferior a 250,000 dólares. Sin embargo, en virtud de que la aplastante mayoría de los depositantes (el 96%, en el caso del Silicon Valley) poseían cuentas con saldos superiores a este límite, el gobierno estadounidense decidió garantizar todos los depósitos, lo que a todas luces constituye un rescate, como siempre sucede en las crisis que presentan un riesgo sistémico.

El lunes 13, ante la inquietud e inestabilidad mostrada por los mercados financieros, el presidente J. Biden compareció en los medios para asegurar que “todos los clientes que tenían depósitos en estos bancos estarán protegidos y tendrán acceso a su dinero a partir de hoy. Biden subrayó que no habrá pérdidas, y (que) los contribuyentes no soportarán pérdidas, (pues) el dinero provendrá de las tarifas que los bancos pagan al Fondo de Seguro de Depósitos. Asimismo, informó que “se despedirá a la dirección de estos bancos. Si la FDIC

se hace cargo del banco, las personas que lo administran ya no deberían trabajar allí”. Además, “los inversionistas en los bancos no estarán protegidos. Se arriesgaron a sabiendas, y cuando el riesgo no valió la pena, los inversores perdieron su dinero. Así es como funciona el capitalismo”, remachó (Disponíble en: https://www.whitehouse.gov/briefing-room/speeches- remarks/2023/03/13/remarks-by-president-biden-on-maintaining-a-resilient-banking- system-and-protecting-our-historic-economic-recovery/). La Secretaria del Tesoro, Janet Yellen, se expresó de forma parecida y señaló que el sistema bancario “sigue siendo resistente y (que) los reguladores tienen herramientas eficaces para hacer frente a ese tipo de eventos (La Jornada, 11 de marzo de 2023).

Es cierto que este rescate se distingue de los efectuados durante la gran crisis de 2007-2008, ya que no significa aún un salvamento de los capitalistas de los bancos intervenidos, pero se trata, sin rodeos, de un rescate de los grandes depositantes, ante el temor de un contagio sistémico. Este rescate no es un acontecimiento menor, ya que estamos ante el segundo mayor rescate de la historia estadounidense y el mayor desde la crisis de 2007-2008. Nuevamente el famoso “riesgo moral” se deja de lado y se demuestra que durante los episodios de crisis financieras sistémicas se privilegia la estabilidad del sistema financiero, lo cual es sabido de antemano por los participantes importantes del mercado. Estos asumen riesgos altos sabiendo que en última instancia, serán rescatados. Como ha sido señalado por diversos analistas incluyendo al exsecretario de Tesoro, Larry Summers y al influyente senadora E. Warren, esta quiebra representa una flagrante falla en la supervisión del sistema financiero de parte de la Reserva Federal (FED).

Al igual que en otras crisis, se presentaron actos fraudulentos. Accionistas del Silicon Valley Bank, asi como del Signature Bank demandaron a la gerencia por no haber evaluado los riesgos involucrados en las bajas de los precios de los bonos, y en haber decidido ventas de acciones unos días antes de la declaratoria de quiebra.

El cuento de fortalecer la regulación después del “niño ahogado”, es recurrente. Durante la “gran crisis” de 2007-2008, el Congreso estadounidense aprobó la Ley Dodd-Frank, supuestamente para evitar que la crisis se repitiera. En realidad fue un cambio regulatorio “ligth” que tranquilizó las aguas temporalmente, pero que rápidamente fue modificado por la administración de D.Trump con nuevas medidas desregulatorias. Ahora Biden retoma la

bandera de la regulación, ante los oídos sordos de la republicanos que controlan la Cámara Baja.

La causas de fondo de la crisis no son un asunto de mayor regulación o desregulación del sistema financiero, en el que se detienen la mayoría de los keynesianos, sino de un régimen de acumulación de capital, cuya lógica está dominada por las finanzas, controladas por el capital monopolista-financiero. Esta fracción hegemónica del capital es la principal beneficiaria de las montañas de capital ficticio emitidas en el contexto de los programas de flexibilización monetaria y y de la permanencia, por varios años, de bajas tasas de interés, cercanas a cero. Allí es dónde se gestaron las apuestas especulativas de los agentes financieros, reforzadas por la acción retardada de los bancos centrales para combatir la inflación. A la par que las tasas de interés se mantenían artificialmente bajas, gracias al diluvio de liquidez provocado por los programas de flexibilización cuantitativa, los precios de los bonos se inflaban y generaban altas ganancias a los emisores y a los fondos institucionales que los poseían.

La crisis financiera en ciernes se reforzó con la decisión de la agencia calificadora Moody’s de rebajar la calificación del sector financiero a negativa. De inmediato la incertidumbre y la desconfianza se extendieron. La repercusión negativa de las quiebras estadounidenses afectó la confianza de los mercados financieros en general y quebrantó la posición en bolsa de los bancos regionales, y del sector financiero en general. El megabanco suizo Credit Suisse fue tocado de inmediato. La siguiente víctima fue el banco regional estaounidense First Republican Bank, que tuvo que recibir un financiamiento por 30,000 mdd de parte de los megabancos estadounidenses, sin que ello haya impedio que sus acciones se sigan desplomando en la bolsa.

El impacto de la crisis en el Credit Suisse es particularmente importante, porque se trata de un megabanco global con fuertes ramificaciones con otros bancos, fondos de inversión y empresas trasnanacionales (ETN) del mundo, y el cual ha presentado pérdidas y escándalos financieros desde hace varios años. El martes 15 de marzo, las acciones de este banco bajaron 24%, después de depreciarse hasta 30% en el transcurso de la jornada. Credit Suisse fue apoyado con un préstamo por 50,000 mdd del banco central suizo. No resultó suficiente. Los depositantes emprendieron “la huída hacia la calidad” y emigraron al banco suizo UBS y a otros bancos. Ante esta avalancha, se decidió que el UBS comprara al Credit Suisse a precio

de remate. Se concretó la compra en 3,200 mdd. Aunque también en este caso, las autoridades financieras insisten en que no se trata de un rescate, sino “de la mejor manera de restaurar la confianza”, es claro que tal decisión va encaminada a disminuir el riesgo sistémico y los contagios. El presidente suizo, A. Berset, señaló que el Credit Suisse es “uno de los dos principales bancos del país. Por lo tanto, no sólo es decisivo para Suiza (…) sino también para la estabilidad de todo el sistema financiero mundial” y evitar el contagio (La Jornada, 20 de marzo de 2023. Disponíble en: https://www.jornada.com.mx/notas/2023/03/20/economia/bancos- centrales-inyectan-dolares-al-mercado parafrenarcontagios/?from=page&block=economia&opt=articlelink). En paralelo, los principales bancos centrales del mundo aprobaron un mecanismo para proveer de liquidez en dólares estadounidenses a los sistemas finanieros, con fin de evitar una crisis bancaria global.

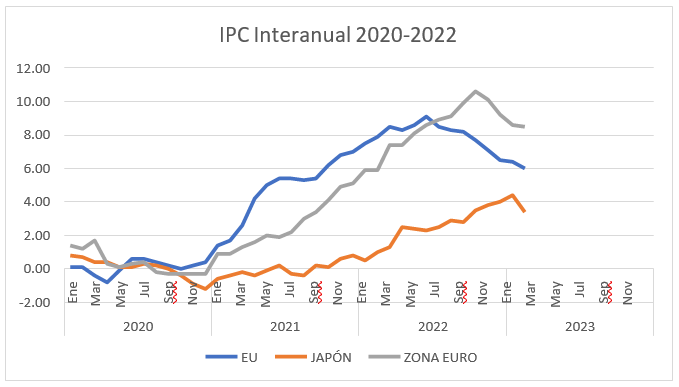

Aunque resulta difícil predecir si la crisis seguirá profundizándose, en mi opinión no pareciera haber duda de que esta nueva crisis financiera representa un punto de inflexión de la acumulación mundial de capital y de las políticas macroeconómicas seguidas para combatir la inflación. Ésta si bien ha disminuido ligeramente, sigue siendo muy alta sobretodo en Europa. La tasa anual de inflación en febrero fue de 6% en Estados Unidos y de 9.9% en la Unión Europea (UE).

Gráfica 1

Fuente: Eurostat, investing.com

Se confirma que se experimenta una inflación “pegajosa” que obedece a factores diversos, no solamente a un exceso de demanda, sino también a restricciones desde el lado de la oferta. El Banco Central Europeo (BCE) decidió en su última reunión mantener una política monetaria restrictiva a pesar del clima de inestabilidad financiera, y elevó la tasa de referencia en medio punto. El miércoles 22 la FED tomó un camino intermedio y elevó su tasa de referencia solamente un cuarto de punto porcentual, para situarla en el 5%. Las tasas de mercado siguen una tendencia alcista y mantienen una posición invertida, siendo más alta la tasa de los bonos del Tesoro a 2 años que la de 10 años, lo que refleja un alto nivel de incertidubre sobre el rumbo de la economía.

Gráfico 2

Fuente: investing.com

La continuidad y durabilidad de la inflación, así como las políticas de normalización monetaria emprendidas por la mayoría de los bancos centrales, aunadas al clima inestabilidad financiera desatado por las quiebras bancarias, refuerzan la probabilidad de una profundización de la crisis financiera y de una recesión global. En todo caso, lo que no parece estar en duda, es que estamos de nuevo, como en los años ochenta, en la ruta de la estanflación: escaso crecimiento económico, inflación persistente y una inestabilidad

financiera con riesgo de convertirse en una crisis sistémica. El alza de la tasas de interés y de los servicios de la deuda amenazan, además, con detonar una nueva crisis de deuda.