El gobierno de Javier Milei ha logrado reducir la inflación en el corto plazo y buena parte de los comentaristas mediáticos aplaudieron lo que llaman “el plan de estabilización”, considerando la “motosierra” un mal necesario aunque cuestionaron sus modos. Sin embargo, pocos reconocen que la reducción de la inflación no responde a un diagnóstico certero sobre sus causas – que el gobierno atribuye al exceso de emisión derivado del déficit fiscal – y que esta aparente estabilidad carece de sustentabilidad.

El programa antiinflacionario de Milei se apoya fundamentalmente sobre tres anclas: la apreciación cambiaria financiada con endeudamiento externo, la represión salarial y la apertura comercial. Ninguna de estas medidas corrige los problemas estructurales de la economía argentina, y su sostenibilidad es limitada al agravar las tensiones distributivas y elevar la fragilidad financiera externa.

Aunque adopta formas rupturistas y una retórica estridente, la política económica de Milei no es inédita. Su lógica remite a experiencias previas en la región, como la convertibilidad de los años noventa o los programas aplicados durante la última dictadura. Comprender este proceso exige reconocer que el desenlace más probable será, una vez más, una crisis externa y social de gran magnitud. Para entender cómo se llegó a este punto, conviene retroceder algunos años y analizar el punto de partida de la economía argentina antes del ascenso de Milei y su “motosierra”.

Una herencia pesada: del optimismo a la corrida

Durante el último gobierno de Cristina Fernández de Kirchner, la economía argentina enfrentaba una restricción externa clásica y una inflación persistente – en torno al 20% anual – que requería atención. El gobierno de Mauricio Macri, sin embargo, no solo fue incapaz de resolver estos problemas, sino que tampoco comprendió plenamente su naturaleza. Aplicó el manual (neo)clásico: reducción del gasto público, eliminación de subsidios, aumentos de tasas de interés, liberalización de precios y desregulación del mercado financiero.

Bajo el supuesto de que la inflación era causada por el déficit fiscal, confió en que la devaluación y el ajuste tarifario no impactarían significativamente sobre los precios.[1] Pero entre diciembre de 2015 y julio de 2016 el tipo de cambio nominal subió 62%, las tarifas de electricidad y gas aumentaron en promedio 207%, y las del servicio de agua, 283%. El resultado fue inmediato: la inflación de 2016 se duplicó respecto del año anterior.

Pese a ello, hacia 2015, en un contexto de fuerte regulación de los flujos financieros y comerciales, la restricción externa respondía principalmente a la dinámica de la cuenta corriente del balance de pagos, más que a la cuenta financiera. La deuda pública equivalía al 52,5% del PIB, con solo un 12,2% en manos de acreedores privados y un 36,4% denominada en moneda extranjera, mientras que el 13.9% era deuda pública externa.

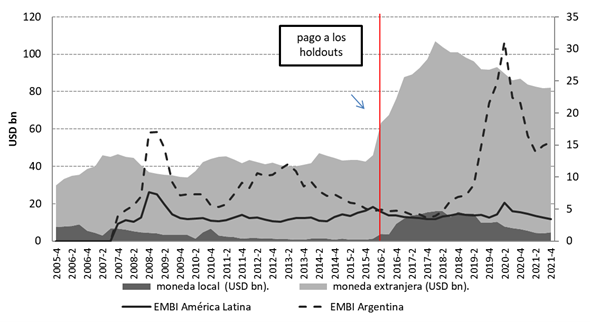

Esa situación relativamente sólida permitió al gobierno de Macri, una vez resuelto el litigio con los holdouts [2] en los primeros meses de su gestión, atraer flujos financieros que le posibilitaron mantener el tipo de cambio. El ingreso de capitales proveyó los dólares necesarios para financiar la cuenta corriente, acumular reservas y sostener la estabilidad cambiaria hasta finales de 2017. No obstante, la combinación de entrada de capitales especulativos y desregulación del mercado generó una dinámica de elevada volatilidad que se agotó rápidamente.

Como se observa en el gráfico 1, entre enero de 2016 y abril de 2018 (antes de la crisis cambiaria) el Estado argentino emitió deuda por un total de 77.832 millones de dólares. En el mismo período, la deuda privada en moneda extranjera ascendió a 12.800 millones de dólares. Sumando ambas fuentes, en apenas dos años, la emisión total de nueva deuda de agentes argentinos en los mercados internacionales alcanzó 90.640 millones de dólares, el equivalente al 120% de las reservas internacionales del BCRA o a un año y medio de exportaciones, lo que convirtió al país en el principal emisor de deuda entre los mercados emergentes durante ese período (Zeolla & Médici, 2022).

Gráfico 1 – Tenedores extranjeros de bonos soberanos en moneda local y extranjera (miles de millones de USD)

Fuente: Onen et. Al (2023).

La combinación de factores internos y externos precipitó la crisis cambiaria de 2018. En diciembre de 2017, el gobierno relajó las metas de inflación y redujo la tasa de interés, mientras que en febrero de 2018 la Reserva Federal elevó la tasa de los bonos del Tesoro de EE. UU. por encima del 3%. En un contexto de alta fragilidad financiera, dada la magnitud del stock de deuda soberana (Gráfico 1), estas señales bastaron para que los inversores dieran por terminada la “euforia” y el riego país (EMBI Argentina) se disparara. El 25 de abril, bancos internacionales comenzaron a liquidar sus posiciones en pesos y, ante la imposibilidad de refinanciar la deuda de corto plazo, el gobierno recurrió al FMI en mayo de 2018, contrayendo un préstamo de magnitud histórica. Desde entonces, las reservas internacionales comenzaron a disminuir y, tras la derrota electoral de 2019, la crisis cambiaria se profundizó, por lo que llevó al restablecimiento de controles de cambio más estrictos que los vigentes en 2015.[3]

La herencia recargada: del ajuste al agotamiento

El gobierno de coalición peronista encabezado por Alberto Fernández y Cristina Fernández de Kirchner asumió en diciembre de 2019 con una doble carga: una restricción externa agravada – principalmente de naturaleza financiera – y un mandato electoral centrado en la recuperación del salario real, la reducción de la pobreza, la reactivación económica y la creación de empleo.

Pero la fragilidad macroeconómica se profundizó a lo largo de todo el período. Tres factores sintetizan la situación crítica que heredó el nuevo gobierno:

a) la insuficiencia de reservas internacionales del Banco Central,

b) la necesidad de reestructurar y renegociar la deuda externa, tanto con acreedores privados como con organismos multilaterales, y

c) el peso del endeudamiento con el FMI, que pasó a actuar casi como auditor de la política económica.

A este escenario se sumaron los shocks externos de la pandemia del SARS-CoV-2 y la guerra en Ucrania, que reforzaron las presiones inflacionarias y multiplicaron los desafíos distributivos. La recuperación de las demandas salariales para recomponer ingresos impulsó una tendencia ascendente de los precios, mientras las reservas internacionales continuaban cayendo.

Entre enero de 2020 y noviembre de 2023, las reservas contables del BCRA se redujeron a la mitad, mientras que el tipo de cambio oficial se depreció 489%. En un contexto de crecientes expectativas de devaluación, el conflicto distributivo se intensificó: los aumentos salariales nominales se trasladaban rápidamente a precios, alimentando la espiral inflacionaria.

El deterioro del salario real, sumado al desgaste social y económico de la pandemia, fue el caldo de cultivo perfecto para el ascenso de Milei. Su discurso, que prometía dolarización, ajuste drástico y la eliminación de la “casta estatal”, encontró eco en una sociedad exhausta.

Durante 2023, año electoral, la inflación mensual superó el 10%, impulsada por ajustes de márgenes y salarios y expectativas de devaluación. Los tipos de cambio financiero y paralelo casi triplicaron el valor oficial. Estas dinámicas iniciaron una espiral inflacionaria caracterizada por una retroalimentación entre salarios, tasas de interés y tipos de cambio (Alvarez y Médici, 2024).

Siguiendo a Tavares y Belluzzo (1985), en una sociedad atravesada por conflictivos respecto a la distribución del ingreso, la volatilidad cambiaria acelera la dinámica inflacionaria. En ese contexto, la dolarización no era solo una propuesta técnica: era una promesa de orden frente a una sociedad fatigada por el descontrol de precios.

Las tres anclas del experimento Milei

Javier Milei asumió la presidencia el 10 de diciembre de 2023. La “motosierra” se convirtió en símbolo de un programa que, más allá de la retórica incendiaria, repite fórmulas conocidas en América Latina desde finales de los setenta. La diferencia, quizá, es que ahora no hay eufemismos: el propio presidente declaró – con entusiasmo – en una entrevista con The Free Press: “Amo ser el topo dentro del Estado. Yo soy el que destruye el Estado desde adentro” y “la reforma del Estado la tiene que hacer alguien que odie el Estado y yo odio … al Estado”

El mandatario prometió reducir no sólo el gasto público sino las funciones del Estado y terminar con la inflación bajo el viejo mantra de que “la inflación es siempre y en todo lugar un fenómeno monetario”. Sin embargo, el ancla que sostiene su programa no ha sido la emisión,[4] sino tres mecanismos clásicos de estabilización de corto plazo: apreciación cambiaria, represión salarial, y apertura comercial. Veamos cada una brevemente.

- El ancla cambiaria: estabilizar a cualquier costo

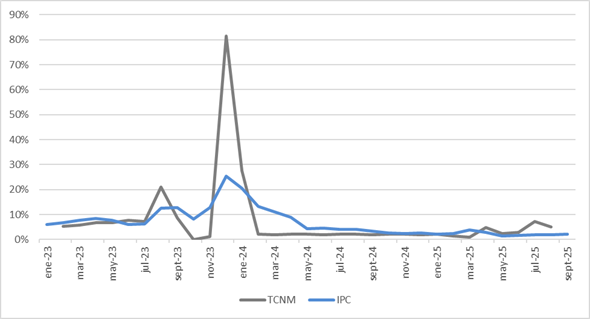

La estabilización del valor de la moneda es el pilar del programa. Luego de la fuerte devaluación de diciembre de 2023 – que duplicó el valor del dólar oficial -, el gobierno optó por fijar un ritmo de depreciación mensual del 2%,[5] muy por debajo de la inflación.[6]

Gráfico 2 – Tipo de cambio nominal promedio mensual e Índice de Precios al Consumidor (variación mensual)

Este “dólar planchado” funcionó como ancla nominal: al contener el precio de los bienes transables y moderar las expectativas devaluatorias, contribuyó a una desaceleración inicial de la inflación. No obstante, el esquema se evidenció frágil dado que se sostuvo con medidas extraordinarias y nuevo endeudamiento público externo.

Pese a la fuerte caída de las importaciones tras la devaluación, la cuenta corriente volvió a ser deficitaria en junio de 2024. La eliminación de la restricción para la compra de moneda extranjera sin un fin específico por parte de personas físicas,[7] junto con las expectativas de devaluación, generaron un aumento extraordinario de la adquisición de divisas por ese concepto (formación de activos externos, FAE), lo que agotó rápidamente la oferta de divisas que había generado la liquidación de exportaciones impulsada por incentivos fiscales extraordinarios y el nuevo desembolso del FMI en abril de 2025 (Gráfico 3).

Gráfico 3 – Cuenta corriente y Formación de Activos Externos (FAE)

Fuente: Mercado Único de Cambios, Banco Central de la República Argentina

Hacia mediados de 2025 la situación comenzó a tensarse: la caída de reservas y las malas perspectivas electorales reactivaron las expectativas de devaluación. Aun así, el gobierno insistió en mostrar la estabilidad cambiaria como prueba del “éxito” del plan.

- El ancla salarial

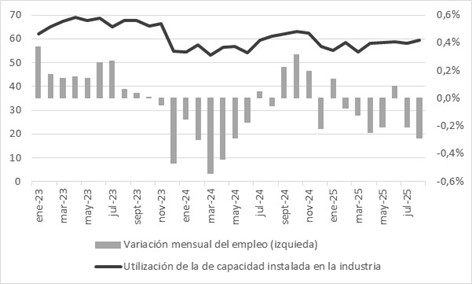

La segunda ancla es la represión salarial, impulsada por el aumento del desempleo, el deterioro del mercado laboral y la caída de la actividad económica.

Gráfico 4 – Variación del empleo y utilización de la capacidad instalada

Fuente: INDEC y Encuesta de Indicadores Laborales, STEySS, MCH.

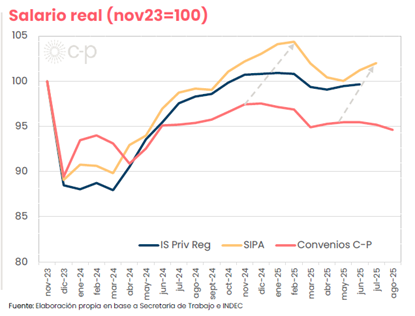

Al comparar tres indicadores de evolución salarial, se observa que los salarios de convenios colectivos están por debajo de los niveles de fines de 2023 (línea “convenios” del gráfico 4) y son las que más han sido afectados. Las pautas de aumentos nominales impulsados por el gobierno – en torno al 1% o 1,5% mensual – se ubican sistemáticamente por debajo de la inflación, consolidando una pérdida de poder adquisitivo que funciona como freno de demanda y como disciplinador social.

Gráfico 5 – Evolución del Salario real

Fuente: C-pconsultora, “Caída salarial con más desempleo e informalidad” Informe Septiembre 2025

En cuanto a los otros indicadores, el Índice Salarial del sector privado del INDEC[8] (línea IS Priv Reg en el gráfico 4), que no contabiliza las horas extras, muestra que tras una leve recuperación a finales de 2024, los salarios siguen por debajo de 2023. Por su parte, los salarios privados registrados en el Sistema Integrado Previsional Argentino (línea SIPA) —que contempla el total de horas efectivamente trabajadas— presentan una recuperación parcial. Este aumento de los salarios efectivos (SIPA) se explicaría por los salarios de los deciles más altos.

En este contexto de deterioro del mercado laboral, el gráfico anterior muestra que se acentúa la heterogeneidad salarial entre los trabajadores, siendo los más perjudicados aquellos con salarios bajos y medios. La dinámica regresiva entre los activos también se replica en las jubilaciones: la mínima —que alcanza a más del 60 % de los beneficiarios— se ubica 5,5 % por debajo de noviembre de 2023, mientras que las jubilaciones medias y altas se sitúan un 10 % por encima de ese nivel de poder adquisitivo (c-pconsultora, Informe septiembre 2025).

- El ancla comercial: abrir para enfriar

La tercera ancla es la apertura comercial. La eliminación de regulaciones y licencias (Park et. Al, 2025) afectó a amplios sectores productivos que ahora enfrentan la competencia externa sin protección, crédito ni tiempo para adaptarse.

En el corto plazo, la apertura contribuye a contener precios internos, pero también el empleo. Las importaciones muestran una tendencia creciente incluso en medio del estancamiento de la actividad (Gráfico 4).

El eterno retorno

Durante sus primeros meses, el gobierno de Milei logró mantener a raya el tipo de cambio y exhibir una baja significativa de la inflación. Pero ese logro tiene pies de barro: se sostiene con más endeudamiento externo, un mercado de trabajo cada vez más heterogéneo y una apertura que erosiona la producción.

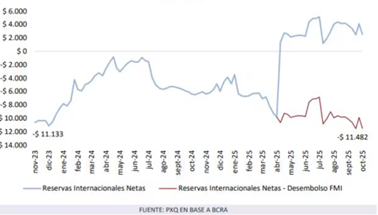

Sin contar con los desembolsos de 12 mil millones de dólares de abril y 2 mil millones de agosto de2025, equivalentes al 70 % del nuevo acuerdo del gobierno de Milei con el FMI, las reservas netas se ubican en torno a –12 mil millones en octubre de 2025, por debajo de los niveles críticos de fines del gobierno de Fernández.

Gráfico 6 – Reservas Internacionales Netas (millones de dólares)

Ni el blanqueo de capitales ni los beneficios impositivos a las inversiones extranjeras ni las medidas transitorias para incentivar la liquidación de exportaciones ni el nuevo endeudamiento con organismos multilaterales lograron revertir las expectativas de devaluación. Ello se debe, en gran medida, a que el nuevo endeudamiento no se destinó al fortalecimiento de las reservas internacionales.

Ante la falta de resultados, el gobierno buscó mayor apoyo político y financiero externo. La administración Trump no dudó en extenderle una “soga” para sostener la paridad cambiaria, aunque sin un ancla cambiaria sólida las sogas no sirven. En el actual contexto de escasez de reservas internacionales, la dinámica comercial y financiera de la balanza de pagos, junto con los compromisos de deuda del Estado, se convirtieron en factores determinantes de la inestabilidad macroeconómica actual. Detener las expectativas de devaluación y las crecientes presiones sobre el mercado cambiario continúa siendo uno de los principales desafíos.

El programa económico de Milei descansa en una apuesta arriesgada: que la sociedad argentina, disciplinada por años de inflación alta y estancamiento, acepte el deterioro de su nivel de vida a cambio de una sensación de orden nominal. Pero la estabilidad basada en la recesión y el desempleo no es sostenible políticamente, menos en un país con una larga tradición de resistencia social.

El gobierno de Milei constituye un nuevo intento por cambiar la distribución del ingreso en la Argentina. La motosierra ha pasado por áreas sensibles del Estado: salud, educación, seguridad, gasto social e infraestructura. Sin embargo, la redistribución regresiva del ingreso y el deterioro del nivel de vida de la mayoría de población puede marcar el límite político que frene su avance, incluso sobre las reformas intentadas por decreto, como la reforma laboral recientemente anunciada por el ministro de Economía.

En una sociedad como la argentina, con una clase popular que aspira a mantener los niveles de vida históricamente alcanzados (aunque cada vez más deteriorados) y en el contexto de un irresuelto conflicto distributivo (Di Tella, 1968; Portantiero, 1974), la estabilidad cambiaria desempeña un papel central para un programa que busque reducir la inflación. A pesar de la una aparente estabilidad cambiaria inicial, el gobierno de Milei ha agravado la fragilidad financiera externa que genera muchos desafíos en el corto y largo plazo. Ese aparente “éxito” en la reducción de la inflación es, en realidad, insostenible.

Referencias

Álvarez, R.; Médici, F. An Alternative View on Inflation in Argentina in the Millennium: The Challenges of the Current Situation. Economia Internazionale / International Economics, Camera di Commercio Industria Artigianato Agricoltura di Genova, v. 77, n. 1, p. 117-150, 2024.

C-pconsultora. Caída salarial con más desempleo e informalidad. Informe, Sept. 2025. Disponible en: https://c-pconsultora.com.ar/.

Di Tella, T. Stalemate or coexistence in Argentina. En: Latin America: Reform or revolution? A reader. S. l.: Fawcett Publications, 1968.

Onen, Mert, Hyun Song Shin & Goetz von Peter. Overcoming original sin: insights from a new dataset. BIS Working Papers, n. 1075, 2023.

Park, L., Gutman, M., Schuffer, N., Bentivegna, B., Capobianco, S. Abrir sin paracaídas: la desregulación comercial y su impacto en el empleo. [S. l.]: Fundar, 2025.

Portantiero, J. C. Dominant Classes and Political Crisis in Argentina Today. Latin American Perspectives, v. 1, n. 3, p. 93-121, 1974.

Tavares, M. da C.; Belluzzo, L. G. de M. Uma reflexão sobre a natureza da inflação contemporânea. En: Rago, J. M. Inflação Inercial: Teorias sobre Inflação e o Plano Cruzado. [S. l.]: [s. n.], 1984.

Zeolla, N.; Médici, F. Desregulación, endeudamiento y fragilidad financiera externa: un enfoque minskiano para la crisis argentina 2018-2019,” Ensayos de Economía 32 (60), Universidad Nacional de Colombia Sede Medellín, p. 66-90, 2022.

[1] En un discurso en la Academia Nacional de Ciencias Económicas, el Presidente del Banco Central de la República Argentina, Dr. Federico Sturzenegger (actual funcionario de Milei) disertó sobre la irrelevancia de los aumentos de costos (como la tarifas) en los precios generales bajo una visión de equilibrio general. https://www.bcra.gob.ar/Pdfs/Prensa_comunicacion/Distertaci%F3n_Sturzenegger_Academia_NCE.pdf

[2] Los holdouts litigaban contra el Estado argentino por el pago de la deuda en cesación de pagos tras la crisis de 2001 y representaban cerca del 8% de los acreedores que no habían aceptado las propuestas de reestructuración de 2005 y 2010. El conflicto judicial generó múltiples dificultades, entre ellas la imposibilidad legal de transferir los pagos a los tenedores de bonos reestructurados, ante el riesgo de que los fondos fueran embargados hasta tanto se cancelara la deuda con los fondos buitre. En abril de 2016, el gobierno de Macri pagó el reclamo.

[3] Principalmente a la compra de moneda extranjera por parte del sector privado no financiero para fines no específicos (Formación de Activos Externo, FAE).

[4] Según los Informes Monetario del BCRA, la variación acumulada de la base monetaria fue 50.2% en términos nominales y 26.4 en términos reales durante 2025 (hasta septiembre), mientras que en 2024 fue 199.4% y 45.6%, respectivamente.

[5] En febrero de 2025 redujo la meta al 1%. En abril, de la mano del acuerdo con el FMI, el gobierno adoptó bandas cambiarias y anunció que no va a intervenir dentro de la banda. A su vez, eliminó las restricciones cambiarias para personas humanas.

[6] La inflación mensual llega a menos del 2% en mayo de 2025, y se mantiene por 4 meses.

[7] Impuestas al final del gobierno de Mauricio Macri.

[8] La serie del INDEC muestra la evolución de los salarios pagados en los sectores privado registrado. Estima la evolución de los salarios pagados en la economía aislando el indicador de variaciones relacionadas con conceptos tales como la cantidad de horas trabajadas, descuentos por ausentismo, premios por productividad y todo otro concepto asociado al desempeño o a las características de los individuos concretos.

Florencia Médici é investigadora de Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) en la Universidad Nacional de Río Negro, Instituto de Estudios en Ciencia, Tecnología, Cultura y Desarrollo (CITECDE), Argentina.