O recente debate sobre a questão fiscal, especialmente após as propostas de elevação do IOF pelo governo, tem renovado ideias recorrentes de que, para eliminar seu déficit primário seria necessário acabar com a “gastança”, “cortar na carne” ou, numa linguagem mais técnica, sofisticada, eliminar um suposto desequilíbrio estrutural. Numa nota irônica, pode-se registrar que até a expressão “o dinheiro acabou” foi mais uma vez usada, ainda que alguns de seus ardorosos defensores antes de 2015, quando o déficit primário foi de 2% do PIB, elevaram em 2020, durante a pandemia, esse déficit para 9,5% do PIB sem que em momento algum tenha “acabado”, ou faltado o “dinheiro”.

Como demonstram os exemplos acima, o debate público é, na maior parte do tempo, envolto em uma retórica propositalmente confusa que torna o confronto racional de ideias muito difícil.

Entendemos que para que para que possa haver debates teóricos e de economia política mais substantivos tal debate é necessário, primeiramente, apresentar os dados recentes de forma clara e organizada, Assim, para começar, precisamos analisar se os dados recentes mostram alguma mudança substantiva e que tem que ser combatida com medidas de ajuste que ataquem a trajetória de gasto “insustentáveis” (sic) no longo prazo.

Definiremos, inicialmente, como ponto de partida o ano de 2015, entre outros fatores, por ter sido este um ano de fortíssima recessão com impactos negativos sobre a arrecadação tributária e o resultado primário. Vale destacar que logo em seguida ocorreu uma mudança institucional de grande importância, com o estabelecimento do Teto de Gastos em 2016 (EC 95/2016), que impactou a dinâmica fiscal desde então. Também é importante mencionar um fator exógeno na explicação da trajetória das variáveis fiscais, e aí não só no Brasil como em todo o mundo, que foi a pandemia da COVID-19 em 2020.

Delimitado esse recorte temporal é importante definir a cobertura das contas públicas tomando-se o governo central para fins de análise neste período.

Primeiramente, deve-se começar a análise com os dados mais agregados possíveis: resultado primário, receita, transferências e gastos agregados do governo central.

Tabela 1 – Receitas e despesas primárias e resultado primário (acima da linha) – % do PIB

| Discriminação | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Receita Total | 20,8% | 21,0% | 21,0% | 21,3% | 22,1% | 19,3% | 21,4% | 23,0% | 21,5% | 22,8% |

| Transferência por Repartição de Receita | 3,4% | 3,6% | 3,5% | 3,7% | 3,9% | 3,5% | 3,9% | 4,5% | 4,1% | 4,4% |

| Despesa Total | 19,4% | 19,9% | 19,4% | 19,3% | 19,5% | 25,6% | 17,9% | 18,0% | 19,5% | 18,8% |

| Resultado Primário | -2,0% | -2,6% | -1,9% | -1,7% | -1,3% | -9,8% | -0,4% | 0,5% | -2,1% | -0,4% |

Fonte: Relatório do Tesouro Nacional (abr. 2025), aba 2.1-A.

Nos últimos 11 anos a economia gerou apenas um superavit primário em 2022. Entretanto este superávit primário de 2022, de R$ 54,1 bilhões [1] tem uma natureza muito “particular” sendo consequência de medidas extraordinárias, que configuraram ganhos de receita e contenção de despesas atípicos, e não por uma consolidação estrutural das contas públicas. Primeiramente, a Emenda Constitucional 114/2021 instituiu um teto para o pagamento de precatórios federais em 2022 e 2023, o que gerou um acúmulo de cerca de R$ 95 bilhões em precatórios não quitados no prazo constitucional. [2] Outro ponto foram as receitas oriundas de dividendos pagos por grandes estatais naquele ano. Apenas a Petrobras distribuiu, em 2022, um total de R$ 217 bilhões em dividendos, sendo R$ 62 bilhões para a União. [3] O BNDES contribuiu com aproximadamente R$ 29,5 bilhões e o Banco do Brasil repassou R$ 7,5 bilhões. Ao todo, essas três grandes estatais pagaram aproximadamente R$ 99 bilhões em dividendos para o governo. Um terceiro aspecto foram as receitas obtidas com concessões e privatizações: a Segunda Rodada da Cessão Onerosa dos Campos de Sépia (R$ 7,1 bilhões) e de Atapu (R$ 4 bilhões) arrecadou R$ 11,1 bilhões em bônus de assinatura. Destes, R$ 7,7 bilhões foram repassados a estados e municípios, conforme previsto na legislação. Mas mais importante ainda foi a operação de desestatização da Eletrobrás, que arrecadou R$ 26,6 bilhões em bônus de outorga. Por fim, o Tesouro registrou aumento real de R$ 6,5% (R$ 86,3 bilhões) nas Receitas Administradas pela Receita Federal, concentradas principalmente em Imposto de Renda e Contribuição Social sobre Lucro Líquido (CSLL), aumento esse puxado fortemente pela elevação dos preços de commodities no mercado internacional.

Em contraste com o superávit “artificial” registrado em 2022, observou-se um déficit de 2,1% em 2023. Embora esse déficit tenha sido reduzido para 0,4% em 2024, ele ainda reflete, em grande parte, a correção dos casuísmos adotados no ano anterior e os efeitos perversos do Teto de Gastos. Para analisarmos adequadamente o resultado fiscal de 2023, é necessário considerar dois aspectos principais: primeiro, os fatores conjunturais, especialmente os relacionados às medidas excepcionais de 2022; em seguida, as particularidades do lado da receita. Por fim, é essencial examinar a expansão dos gastos observada em 2023, que foi, em grande medida, uma consequência direta da regra do Teto de Gastos instituída em 2016.

Inicialmente, um fator explicativo do primário em 2023, pelo lado da receita, foi a inesperada queda do seu total frente a 2022 de 1,3% do PIB. Isto ocorreu em um ano em que a economia cresceu a uma taxa superior a 3% e seria esperado o crescimento da receita ao menos em linha com o produto. Como já mencionado a base de comparação de 2022 estava distorcida pelas receitas atípicas de concessões, permissões e dividendos, mas também houve um fator conjuntural exógeno: a elevação das receitas puxada pelo aumento dos preços das commodities no mercado internacional. A Carta de Conjuntura n. 60, de 2023, do IPEA, [4] mostra que há uma forte correlação entre as receitas administradas pela Receita Federal e o índice geral de preços de commodities da Commodity Research Bureau (CRB). Além disso, a exploração de recursos naturais, em especial as provenientes da exploração de petróleo, tem peso importante nas receitas não administradas da Receita Federal. Enquanto em 2022, observou-se uma elevação dos preços das commodities, em 2023, o cenário foi inverso, inclusive com a queda dos preços do barril de petróleo, impactando negativamente as receitas com IRPJ e CSLL.

Do lado das despesas, no que diz respeito às compensações das medidas pontuais adotadas em 2022, o governo Lula, em março de 2023, fez um repasse de cerca de R$ 30 bilhões para indenizar parcialmente os estados pelas perdas de arrecadação provocadas pela LC 194/2022. [5] Já quanto aos precatórios, em dezembro de 2023, o Supremo Tribunal Federal (STF) julgou inconstitucionais as restrições ao pagamento de precatórios. Com isso, foi autorizada a abertura de créditos extraordinários para quitar valores acumulados, excluindo essas despesas do teto de gastos. Ou seja, apesar de impactar os dados do gasto na tabela acima não afetou o resultado primário.

Chegamos, enfim, a questão da expansão dos gastos. No primeiro ano do novo mandato presidencial, com a PEC da Transição (PEC 32/22), houve uma expansão efetiva dos gastos buscando recompor alguns valores muito deprimidos devido ao Teto de Gastos estabelecido pela Emenda Constitucional 95 de 2016.

A avaliação dessa repressão é mais interessante identificando os gastos por função e, dentro de cada função, por categoria econômica, ou seja, se gasto com pessoal, despesas correntes ou investimento. Este tipo de divisão permite uma visão melhor de como caminha o gasto público, ou seja, apresentamos funções, as quais poderiam ser elencadas segundo algum julgamento valorativo social, e, dentro dessas funções, uma desagregação quanto ao tipo de gasto: pessoal investimento ou corrente.

A tabela 3 abaixo mostra, para diversas funções de despesa do governo central entre 2009 e 2022, os anos em que o gasto total (avaliado a preços constantes) correspondente a cada função alcançou seus valores máximos nesse período, bem como a participação de cada um desses gastos na despesa total no respectivo ano de máximo.

Tabela 3 – Anos de pico das despesas por função entre 2009 e 2022 e respectivos pesos na despesa total do Governo Central (em R$ milhões, a preços constantes de dezembro de 2024)

| Função | Ano de máximo | % Total no ano de máximo |

| Saneamento | 2009 | 0,23% |

| Habitação | 2009 | 0,10% |

| Administração | 2010 | 2,08% |

| Transporte | 2010 | 1,94% |

| Segurança Pública | 2010 | 1,03% |

| Essencial à Justiça | 2010 | 0,58% |

| Urbanismo | 2010 | 0,44% |

| Direitos da Cidadania | 2010 | 0,20% |

| Legislativa | 2011 | 0,59% |

| Comércio e Serviços | 2012 | 0,21% |

| Indústria | 2012 | 0,20% |

| Educação | 2014 | 6,31% |

| Trabalho | 2014 | 4,59% |

| Ciência e Tecnologia | 2014 | 0,65% |

| Organização Agrária | 2014 | 0,51% |

| Gestão Ambiental | 2014 | 0,46% |

| Cultura | 2014 | 0,11% |

| Comunicações | 2014 | 0,11% |

| Agricultura | 2015 | 1,93% |

| Desporto e Lazer | 2015 | 0,15% |

| Judiciária | 2018 | 2,07% |

| Energia | 2019 | 0,14% |

| Saúde | 2020 | 7,56% |

| Defesa Nacional | 2020 | 3,84% |

| Relações Exteriores | 2020 | 0,18% |

Fonte: Tesouro Nacional, 2025. Elaboração dos autores, 2025.

Como fica claro, em 2022 a imensa maioria das funções de governo apresentavam pontos máximos de valores reais em anos muito anteriores, ou seja, havia uma defasagem enorme dos valores de gastos públicos em áreas críticas como educação, administração, ciência e tecnologia entre outras. [6] Das funções com maior participação no gasto total, apenas defesa nacional [7] e saúde apresentam picos pré-2022 em 2020, que, entretanto, foi o ano da pandemia da COVID-19.

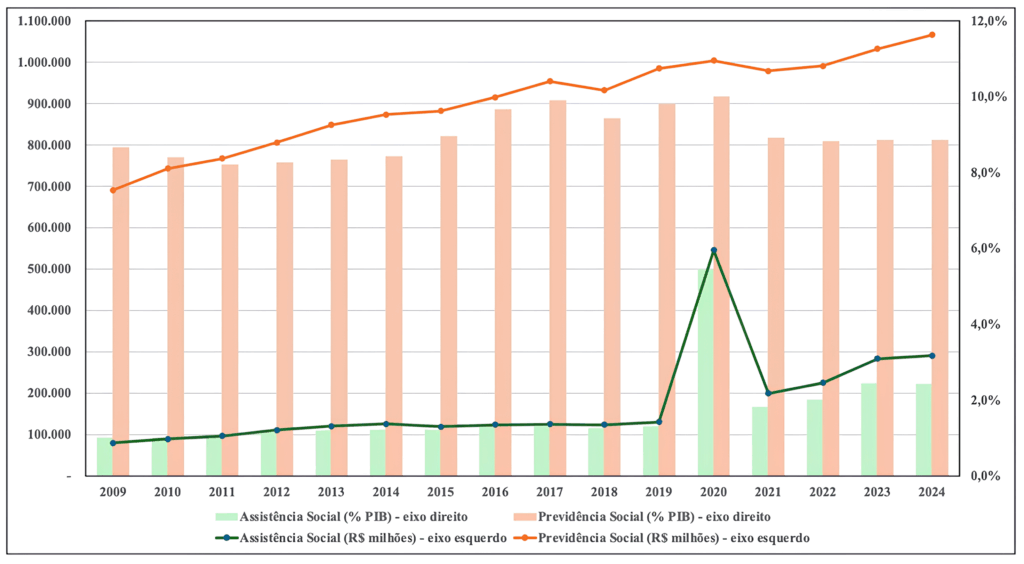

Os dados da tabela 3 não contemplam, propositalmente, as despesas com previdência social, e assistência social, cujas trajetórias apresentamos no gráfico 1, abaixo. Essas despesas são transferências e apresentam trajetórias distintas da maioria dos gastos propriamente ditos. No caso da previdência social, há, de fato, uma elevação contínua dessas despesas em termos reais, que pode ser caracterizada como uma elevação estrutural dessa despesa, e que será tema de uma postagem futura em nosso blog. No entanto, a parcela das despesas com previdência social em proporção ao PIB encontra-se em patamar próximo ao observado em 2015, significativamente abaixo da proporção observada em 2017 e 2020. Já as despesas com assistência social, que se mantinham relativamente estáveis desde 2014, apresentaram um forte pico em 2020, em decorrência da pandemia, sendo fortemente reduzidas em 2021 e adquirindo uma trajetória ascendente, acima do patamar anteriormente observado, com os reajustes dos programas sociais em 2022. Passada a pandemia, a parcela dessas despesas sobre o PIB permaneceu acima do patamar anterior e seguiu crescendo.

Gráfico 1 – Despesas com previdência social e assistência social entre 2009 e 2024 em R$ milhões (a preços constantes de dezembro de 2024) e em % do PIB

Fonte: Tesouro Nacional, 2025. Elaboração dos autores, 2025.

Analisando as despesas por funções, a tabela 4 nos mostra a recomposição parcial de algumas destas em termos per capita. [8] É importante notar que em 2022 todas as funções de despesa listadas estavam abaixo dos valores máximos anteriores. Nos anos seguintes, os gastos foram aumentados, mas em 2024, apenas educação e saúde (além da previdência social) encontravam-se em patamares praticamente idênticos ao valor máximo per capita observado entre 2009 e 2022.

Tabela 4 – Valores máximos per capita entre 2009 e 2022 e valores em 2022, 2023 e 2024 por função (em R$ milhões, a preços constantes de dezembro de 2024)

| Funções | Valores Máximos | 2022 | 2023 | 2024 | ||||

| Ano | Valor per capita | Valor per capita | % do máximo | Valor per capita | % do máximo | Valor per capita | % do máximo | |

| Habitação | 2009 | 9,11 | 0,16 | 2% | 0,07 | 1% | 0,08 | 1% |

| Saneamento | 2009 | 20,54 | 1,90 | 9% | 1,98 | 10% | 2,37 | 12% |

| Desporto e Lazer | 2015 | 16,38 | 4,21 | 26% | 4,70 | 29% | 3,70 | 23% |

| Organização Agrária | 2014 | 54,66 | 7,30 | 13% | 11,67 | 21% | 12,90 | 24% |

| Energia | 2019 | 15,66 | 7,25 | 46% | 5,60 | 36% | 5,27 | 34% |

| Direitos da Cidadania | 2010 | 19,33 | 6,33 | 33% | 5,54 | 29% | 8,10 | 42% |

| Gestão Ambiental | 2013 | 49,64 | 18,15 | 37% | 21,89 | 44% | 22,93 | 46% |

| Transporte | 2010 | 184,20 | 54,77 | 30% | 85,56 | 46% | 88,67 | 48% |

| Indústria | 2012 | 20,40 | 9,01 | 44% | 9,88 | 48% | 9,93 | 49% |

| Agricultura | 2015 | 207,65 | 112,99 | 54% | 107,27 | 52% | 101,98 | 49% |

| Comércio e Serviços | 2012 | 20,88 | 5,00 | 24% | 6,60 | 32% | 10,34 | 50% |

| Comunicações | 2014 | 11,28 | 10,69 | 95% | 8,22 | 73% | 5,83 | 52% |

| Cultura | 2010 | 12,49 | 3,97 | 32% | 6,35 | 51% | 7,20 | 58% |

| Administração | 2010 | 197,13 | 138,53 | 70% | 138,38 | 70% | 131,01 | 66% |

| Ciência e Tecnologia | 2014 | 69,48 | 34,78 | 50% | 43,12 | 62% | 48,91 | 70% |

| Legislativa | 2011 | 58,15 | 37,30 | 64% | 38,90 | 67% | 41,54 | 71% |

| Essencial à Justiça | 2010 | 55,30 | 39,73 | 72% | 42,55 | 77% | 43,55 | 79% |

| Urbanismo | 2010 | 41,52 | 36,81 | 89% | 40,04 | 96% | 34,62 | 83% |

| Trabalho | 2014 | 493,15 | 390,94 | 79% | 395,44 | 80% | 414,02 | 84% |

| Defesa Nacional | 2020 | 524,43 | 475,39 | 91% | 464,76 | 89% | 466,01 | 89% |

| Segurança Pública | 2010 | 97,69 | 69,97 | 72% | 73,12 | 75% | 89,54 | 92% |

| Judiciária | 2010 | 231,82 | 199,11 | 86% | 202,96 | 88% | 220,45 | 95% |

| Relações Exteriores | 2015 | 24,68 | 20,93 | 85% | 20,12 | 82% | 23,47 | 95% |

| Educação | 2014 | 677,19 | 600,05 | 89% | 648,40 | 96% | 694,85 | 103% |

| Saúde | 2020 | 1032,07 | 832,53 | 81% | 911,83 | 88% | 1059,09 | 103% |

Fonte: Tesouro Nacional, 2025. Elaboração dos autores 2025.

A tabela 5 apresenta os anos em que as despesas com investimento, despesas correntes e despesas com pessoal, em termos per capita, alcançaram seus valores máximos entre 2009 e 2022, e avalia as mesmas categorias de despesas em 2024 em proporção ao valor máximo observado. As funções apresentadas na tabela 5 correspondem a 75% do total das despesas primárias (a tabela completa, com todas as funções, pode ser encontrada no apêndice). Vemos que, com exceção da agricultura, o investimento em todas as demais funções encontrava-se, em 2024, em patamar inferior ao valor de pico, com destaque para o investimento em educação, que em 2024 correspondia a apenas 25% do valor de 2012. [9] As despesas correntes, em geral, não se encontravam em valores tão distantes dos valores máximos quanto o investimento, apresentando valores superiores para o judiciário, a segurança pública, a previdência social, saúde e educação. Quanto às despesas com pessoal, apenas em ciência e tecnologia, encontrava-se, em 2024, acima do valor máximo observado até 2022. Destacamos as despesas com pessoal na área de saúde, correspondendo a 47% do valor máximo observado em 2011.

Tabela 5 – Anos de máximo de investimento, despesas correntes e despesas com pessoal per capita entre 2009 e 2022 e percentual do máximo 2024 por função (avaliados a preços constantes de dezembro de 2024)

| Funções | Investimento | Despesas Correntes | Pessoal | |||||

| Ano de máx. | % do máx. 2024 | Ano de máx. | % do máx. 2024 | Ano de máx. | % do máx. 2024 | |||

| Judiciária | 2010 | 81% | 2016 | 102% | 2010 | 88% | ||

| Administração | 2013 | 18% | 2010 | 57% | 2010 | 72% | ||

| Defesa Nacional | 2014 | 48% | 2014 | 91% | 2020 | 87% | ||

| Segurança Pública | 2010 | 51% | 2010 | 125% | 2017 | 91% | ||

| Assistência Social | 2014 | 46% | 2020 | 53% | 2019 | 56% | ||

| Previdência Social | 2010 | 5% | 2022 | 107% | 2010 | 71% | ||

| Saúde | 2018 | 54% | 2021 | 104% | 2011 | 47% | ||

| Trabalho | 2010 | 69% | 2014 | 84% | 2010 | 53% | ||

| Educação | 2012 | 25% | 2014 | 110% | 2019 | 93% | ||

| Ciência e Tecnologia | 2009 | 63% | 2014 | 72% | 2009 | 113% | ||

| Agricultura | 2011 | 104% | 2015 | 39% | 2014 | 62% | ||

| Transporte | 2010 | 43% | 2014 | 68% | 2009 | 70% | ||

Fonte: Tesouro Nacional, 2025. Elaboração dos autores, 2025.

Considerações Finais

Com a presente nota, o Grupo de Macroeconomia da Demanda Efetiva do CICEF inicia uma série de publicações que pretende discutir as finanças públicas federais dialogando de forma crítica, especialmente com posições que priorizam um ajuste fiscal, materializado na geração de superávits primários, pelo lado do gasto. Este primeiro esforço buscou iniciar tal debate apresentando de forma organizada dados das contas públicas e explicitando que (i) não houve, nos anos mais recentes, uma aceleração ou descontrole fiscal e (ii) que as políticas anteriores, especialmente a de teto de gasto foram extremamente nocivas à atuação minimamente necessária do estado nacional.

Dentro do limitado escopo desta nota, constatamos que o gasto público ficou relativamente estável, na última década, em proporção do PIB na casa dos 19%. O resultado primário teve uma tendência de redução do déficit de 2,6% do PIB registrado em 2016 exceção feita ao ano da Pandemia da COVID 19. [10] Já os resultados primários de 2022 e 2023, tem particularidades importantes, e decorreram, em grande medida, de manipulações fiscais em 2022 com efeitos tanto no superavit daquele ano como sobre o déficit em 2023.

Entretanto, em 2023, graças à chamada PEC da transição o governo federal buscou recompor alguns gastos públicos que se encontravam em níveis extremamente defasados devido à implantação da regra de teto dos gastos em 2016.

São exatamente estes números que chamam maior atenção, ou seja, como a imposição da política de teto do gasto causou uma redução substancial em termos de gasto per capita. Em 2022, antes da elevação dos gastos resultante da aprovação da PEC da transição todas as funções apresentavam gastos totais abaixo de picos anteriores várias delas com valores abaixo de 50% do pico anterior, os quais haviam ocorrido, na maioria das vezes, mais de uma década antes.

Quando desagregamos os tipos de gastos por funções percebemos que o investimento per capita em educação é apenas ¼ do pico anterior enquanto o de ciência e tecnologia é 63%, para citarmos dois elementos que são fundamentais para a geração de conhecimento científico, tecnológico absolutamente cruciais ao desenvolvimento econômico. Mesmo em 2024 após alguma recuperação o gasto per capita em gestão ambiental é menos que 50% do pico anterior.

Esses dados uma vez expostos de forma clara e organizada devem suscitar o debate público relevante sobre questões como: a) o resultado primário vem, ou vinha, causando pressão inflacionária sobre a demanda agregada ou, ao contrário, teria sido incapaz de gerar um impulso capaz de acelerar o crescimento com estabilidade inflacionária, ou baixa inflação ?; b) quais os fatores que impulsionam a dinâmica da dívida pública e quais as possíveis repercussões de sua taxa de crescimento e volume sobre os indicadores macroeconômicos.

Porém a questão crucial é identificar o que queremos como sociedade do Estado.

A sociedade quer que em uma década o gasto em funções tão importantes como Ciência e Tecnologia e Cultura caiam, em termos per capita, grosso modo, um terço? Será que depois de 10 anos, no caso da Educação, e 15, no da saúde, a sociedade quer que os gastos não se expandam per capita? Há dez anos nossa educação e saúde já haviam alcançado um patamar “ótimo” ou mesmo desejado para um maior bem-estar social?

A expressão “cortar na carne” (sic) do Estado é no fundo cortar na carne destas funções e dos eventuais benefícios para a população. Afinal o Estado é um provedor de bens e serviços para a sociedade. Vale a pena, em plena crise ecológica, cortar na carne da gestão do meio ambiente em 12 anos mais de 50%? É claro que para entregar à população bens e serviços o Estado precisa contratar pessoal, ter gastos correntes, mas nem o usual “mordomo” do crime da “gastança”, os funcionários públicos, podem ser acusados desta vez. O gasto per capita com estes caiu, em várias funções expressivamente, nos anos recentes.

Mais do que perseguir um recorrente “ajuste fiscal definitivo” pelo lado do gasto o debate deveria ser entorno do objetivo social a ser perseguido pelo estado e, associado a essas definições, suas formas de financiamento, as quais, tanto pelo lado do endividamento quanto da tributação se ligam a questões distributivas, outra importante função do Estado. Sem discutir tais questões cruciais de economia política o país continuará recorrendo a fórmulas tecnocráticas mágicas que acabam se mostrando técnica, ou socialmente, inviáveis.

Apêndice – Anos de máximo de investimento, despesas correntes e despesas com pessoal per capita entre 2009 e 2022 e percentual do máximo 2024 por função (avaliados a preços constantes de dezembro de 2024) – tabela completa

| Funções | Investimento | Despesas Correntes | Pessoal | |||||

| Ano de máximo | % do máximo em 2024 | Ano de máximo | % do máximo em 2024 | Ano de máximo | % do máximo em 2024 | |||

| Legislativa | 2016 | 43% | 2014 | 97% | 2011 | 63% | ||

| Judiciária | 2010 | 81% | 2016 | 102% | 2010 | 88% | ||

| Essencial à Justiça | 2016 | 24% | 2016 | 84% | 2010 | 70% | ||

| Administração | 2013 | 18% | 2010 | 57% | 2010 | 72% | ||

| Defesa Nacional | 2014 | 48% | 2014 | 91% | 2020 | 87% | ||

| Segurança Pública | 2010 | 51% | 2010 | 125% | 2017 | 91% | ||

| Relações Exteriores | 2009 | 25% | 2020 | 99% | 2015 | 64% | ||

| Assistência Social | 2014 | 46% | 2020 | 53% | 2019 | 56% | ||

| Previdência Social | 2010 | 5% | 2022 | 107% | 2010 | 71% | ||

| Saúde | 2018 | 54% | 2021 | 104% | 2011 | 47% | ||

| Trabalho | 2010 | 69% | 2014 | 84% | 2010 | 53% | ||

| Educação | 2012 | 25% | 2014 | 110% | 2019 | 93% | ||

| Cultura | 2014 | 26% | 2010 | 55% | 2014 | 63% | ||

| Direitos da Cidadania | 2016 | 9% | 2010 | 45% | 2011 | 32% | ||

| Urbanismo | 2010 | 90% | 2010 | 39% | 2018 | 67% | ||

| Habitação | 2009 | 1% | 2009 | 0% | 2010 | 59% | ||

| Saneamento | 2009 | 11% | 2016 | 13% | 2013 | 47% | ||

| Gestão Ambiental | 2014 | 28% | 2013 | 88% | 2014 | 61% | ||

| Ciência e Tecnologia | 2009 | 63% | 2014 | 72% | 2009 | 113% | ||

| Agricultura | 2011 | 104% | 2015 | 39% | 2014 | 62% | ||

| Organização Agrária | 2014 | 2% | 2013 | 36% | 2021 | 31% | ||

| Indústria | 2012 | 21% | 2012 | 41% | 2015 | 48% | ||

| Comércio e Serviços | 2012 | 14% | 2009 | 64% | 2014 | 75% | ||

| Comunicações | 2014 | 34% | 2022 | 53% | 2014 | 65% | ||

| Energia | 2013 | 40% | 2019 | 19% | 2012 | 0% | ||

| Transporte | 2010 | 43% | 2014 | 68% | 2009 | 70% | ||

| Desporto e Lazer | 2015 | 11% | 2014 | 44% | – | – | ||

Fonte: Tesouro Nacional, 2025. Elaboração dos autores, 2025.

Sobre os autores:

* Carlos Pinkusfeld Bastos. Diretor-Presidente do Centro Internacional Celso Furtado de Políticas para o Desenvolvimento – CICEF. Professor Associado da Universidade Federal do Rio de Janeiro, Instituto de Economia. Líder do Grupo de Pesquisa CICEF/CNPq Macroeconomia da Demanda Efetiva.

** Bruno Rodrigues Pereira. Professor dos cursos de MBA, CBA e extensão do IBMEC. Doutor em Economia pela Universidade Federal do Rio de Janeiro.

*** Breno Florambel. Economista pela Universidade Federal do Rio de Janeiro.

Notas:

[1] Ministério da Fazenda. Ministério da Fazenda divulga Resultado do Tesouro Nacional referente a 2022. Publicado em 27/01/2023. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2023/janeiro/ministerio-da-fazenda-divulga-resultado-do-tesouro-nacional-referente-a-2022. Acesso em: 30/06/2025.

[2] A EC 114 estabeleceu que os precatórios não pagos seriam quitados até 2026, com prioridade para idosos, pessoas com deficiência e créditos de pequeno valor.

[3] G1. Petrobras triplica os dividendos pagos a acionistas em 2022; governo fica com R$ 62 bilhões. Publicado em: 04/11/2022. Disponível em: https://g1.globo.com/economia/noticia/2022/11/04/petrobras-triplica-os-dividendos-pagos-a-acionistas-em-2022-governo-fica-com-r-62-bilhoes.ghtml. Acesso em: 30/06/2025.

[4] IPEA. Nota de Conjuntura n. 33. Carta de Conjuntura, n. 60, 3º tri. 2023, box 3, p. 39. Disponível em: https://www.ipea.gov.br/portal/publicacao-item?id=d78955dc-4dcb-4283-b682-75b0d42e680c. Acesso em: 30/06/2025.

[5] Adicionalmente, a Lei Complementar 194/2022, sancionada em junho de 2022, classificou combustíveis, energia elétrica, comunicações e transporte coletivo como bens essenciais, o que impediu os estados de cobrarem alíquotas de ICMS superiores à alíquota padrão (geralmente entre 17% e 18%). Antes disso, muitos estados aplicavam alíquotas bem mais altas sobre combustíveis — em alguns casos, chegando a 30% — por considerá-los bens supérfluos. A nova lei forçou a redução dessas alíquotas, o que teve impacto direto na arrecadação estadual. Governadores estimaram perdas de até R$ 100 bilhões com a medida. Embora o Congresso tenha aprovado dispositivos para compensar os estados, o então presidente vetou trechos que previam compensações automáticas pela União. (Ver: Junior, Janary. Bolsonaro sanciona lei que limita ICMS de combustíveis, mas veta compensação a Estados. Câmara. Publicado em: 24/06/2022. Disponível em: https://www.camara.leg.br/noticias/890296-bolsonaro-sanciona-lei-que-limita-icms-de-combustiveis-mas-veta-compensacao-a-estados. Acesso em: 30/06/2025).

[6] As despesas com habitação e saneamento estão entre as mais baixas apresentadas na tabela. Quanto ao saneamento, as despesas nessa função são de competência mais relevante dos estados e municípios (estamos lidando aqui com os dados referentes ao governo central). Já quanto à habitação, o pico dessas despesas ocorre em 2009, período de maiores investimentos do programa Minha Casa Minha Vida. Após 2013, os investimentos em habitação foram fortemente reduzidos.

[7] Os dados da defesa apresentam uma quebra estrutural em 2016 que resultam na perda de comparabilidade na série histórica. Esta quebra se deve incorporação da ação Inativos Militares das Forças Armadas que antes estava na função Previdência.

[8] A Tabela não inclui as despesas com previdência social e assistência social, cujas trajetórias foram descritas no Gráfico 1, nem as despesas com encargos especiais, que apresentam tendência crescente.

[9] O investimento em educação em 2012 totalizou R$ 19,611 bilhões (a preços de dezembro de 2024), o que equivale a R$ 100,52 per capita. Esse pico estava significativamente acima dos valores de investimento per capita observados em 2009 (R$ 37,13), 2010 (R$ 68,00) e 2011 (R$ 66,18), bem como dos observados posteriormente em 2013 (R$ 65,53), 2014 (R$ 78,64) e 2015 (R$ 44,81). No entanto, o valor per capita do investimento em educação em 2024 é ainda menor do que esses, R$ 25,16, o que equivale, como mostra a tabela, a 25% do valor de 2012.

[10] A presente nota teve como o foco o período mais recente. A análise da trajetória fiscal na última década será explorada em outra postagem deste Blog.