Nos últimos anos, a dívida pública voltou ao centro das atenções, especialmente nas economias em desenvolvimento. Anteriormente vista como uma ferramenta para o desenvolvimento econômico e resposta a crises, a dívida tem sido cada vez mais percebida como um risco significativo à estabilidade e ao crescimento econômico. Com choques globais como a pandemia de COVID-19, o aumento das taxas de juros nas economias desenvolvidas, o agravamento da crise climática e tensões e conflitos geopolíticos, ressurgiram os temores de uma iminente crise da dívida nas economias em desenvolvimento, semelhante à dos anos 1980 e início dos anos 1990.

No entanto, as discussões sobre dívida e espaço para políticas nas economias em desenvolvimento tendem a se concentrar em métricas convencionais, especialmente nas razões entre dívida pública e produto interno bruto (PIB), que frequentemente não distinguem entre passivos denominados em moeda estrangeira e moeda doméstica. Essa abordagem corre o risco de interpretar erroneamente tanto a natureza dos riscos atuais da dívida quanto o leque de opções políticas disponíveis para diferentes países.

Em um novo texto para discussão, argumentamos que a sustentabilidade da dívida externa nas economias em desenvolvimento deve ser analisada através da lente da restrição do balanço de pagamentos, e não apenas do espaço fiscal ou de limites arbitrários de dívida pública. Gerenciar a dívida externa envolve mais do que controlar seu tamanho absoluto. Requer o manejo de sua composição, particularmente a sua moeda de denominação, garantir fluxos líquidos suficientes de moeda estrangeira, e a acumulação de reservas.

Neste blog descrevemos como a dívida externa evoluiu, por que o balanço de pagamentos importa mais do que as razões dívida/PIB e o que isso significa para a formulação de políticas nas economias em desenvolvimento.

O que mudou na dívida externa das economias em desenvolvimento?

Embora as preocupações com o aumento dos níveis de dívida não sejam novas em países em desenvolvimento, a estrutura da dívida externa mudou significativamente desde os anos 1980 e 1990. As seguintes tendências se destacam.

As razões de dívida estão historicamente baixas, mas migraram para dívidas mais caras

Medida em relação à renda ou às exportações, a dívida pública externa pública e garantida pelo setor público (PPG) em muitas economias em desenvolvimento é menor do que nos anos 1980 e 1990 (Figura 1). Mesmo com o aumento pós-2008, os níveis permanecem baixos pelos padrões históricos. Mas, se os níveis de dívida não estão historicamente altos, por que as preocupações são tão prevalentes?

Figura 1 – Razões de Dívida Externa de L&M

![[Figura 1]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem1-1024x370.png)

Fonte: Banco Mundial (2024).

Tradicionalmente, entre 1987 e 2010, as economias em desenvolvimento dependiam fortemente de empréstimos de instituições multilaterais como o Banco Mundial ou de acordos bilaterais com outros governos. Esses empréstimos oficiais geralmente têm prazos mais longos e taxas de juros mais baixas do que a dívida de credores privados.

No entanto, mais recentemente, o financiamento privado, por meio de mercados de títulos, tornou-se a principal fonte de financiamento externo (Figura 2). Embora o aumento do endividamento privado signifique uma maior oferta de e um acesso a moeda estrangeira para as economias em desenvolvimento, isso também expõe essas economias a custos de empréstimos mais altos e prazos de pagamento mais curtos, tornando-as mais vulneráveis a flutuações nas taxas de juros internacionais e mudanças no sentimento dos investidores globais.

Figura 2 – Composição da Dívida Externa de PPG em L&M

![[Figura 2]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem2-1024x386.png)

Fonte: Banco Mundial (2024).

O papel da dívida em moeda doméstica e das reservas estrangeiras

Uma característica chave do banco de dados de dívida externa do Banco Mundial, utilizado na maioria das discussões de política, é que sua definição se baseia no conceito de propriedade. Nessa definição, a dívida externa é devida a credores não residentes e é pagável em moedas estrangeiras e domésticas. Em uma definição baseada na moeda, a dívida externa é definida como dívida denominada em moeda estrangeira.

Historicamente, especialmente nas economias em desenvolvimento, os governos contraíam empréstimos quase exclusivamente de estrangeiros por meio de passivos denominados em moeda estrangeira, com a dívida denominada em moeda doméstica predominantemente detida por residentes. Isso levou a uma sobreposição nas definições de dívida externa com base na propriedade e na moeda de denominação. No entanto, como um desenvolvimento positivo, algumas economias em desenvolvimento de renda média, um grupo de economias emergentes que se integraram aos mercados internacionais durante os anos 1990, estão agora emitindo dívida em suas próprias moedas tanto para investidores nacionais quanto internacionais.

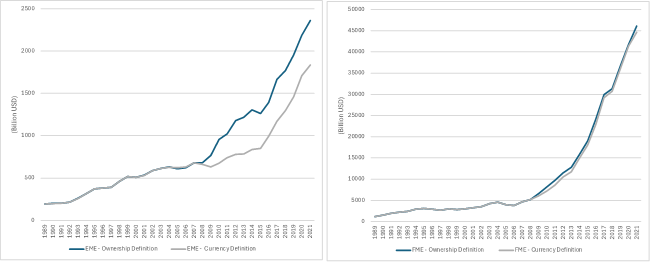

Isso é importante porque reduz o risco de descasamento cambial nos balanços dos devedores das economias em desenvolvimento. No passado, se quando a moeda local se desvalorizava, os serviços da dívida externa aumentavam. Agora, isso nem sempre é o caso. A Figura 3 mostra a crescente lacuna entre as duas definições de dívida externa.

Figura 3 – Níveis de Dívida Externa

![[Figura 3]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem3.png)

Fonte: Arslanalp e Tsuda (2014). Cálculos nossos.

Ao mesmo tempo, muitas economias emergentes acumularam mais reservas estrangeiras (Figura 4), que atuam como amortecedores contra choques externos, ajudando os países a navegar por flutuações nas taxas de câmbio e saídas súbitas de capital. Além disso, países com níveis mais altos de reservas em relação às suas obrigações de dívida externa são vistos como mutuários menos arriscados, o que pode ajudá-los a acessar mercados internacionais com taxas de juros mais baixas e melhorar suas classificações de crédito.

Figura 4 – Reservas Internacionais

![[Figura 4]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem4.png)

Fonte: Banco de Dados EIU, 2024.

Uma história de duas trajetórias divergentes

No entanto, nem todas as economias em desenvolvimento apresentaram essas tendências. As economias de mercado de fronteira, frontier market economies (FMEs), ou países de renda média-baixa e baixa que ingressaram nos mercados globais após 2008, não acumularam tantas reservas quanto as economias emergentes (Figura 4).

Além disso, para as economias emergentes (Figura 5a), houve uma divergência notável entre as definições de propriedade e moeda da dívida externa desde o início dos anos 2000. Para as FMEs, por outro lado, as duas definições se quase se sobrepõem, indicando que nas FMEs ainda predomina a emissão de dívida pública externa em moeda estrangeira, tornando-as particularmente vulneráveis a flutuações cambiais e choques externos (Figura 5b).

Figura 5 – Dívida Externa em Moeda Estrangeira e Doméstica

(a) Economias Emergentes (b) Economias de Mercado de Fronteira

Fonte: Arslanalp e Tsuda (2014). Cálculos nosso, 2024.

Como mostra a Figura 6, nas economias emergentes o custo de empréstimos se estabilizou após os choques recentes, retornando aos níveis pré-pandemia. Já as FMEs permanecem vulneráveis, enfrentando custos de empréstimos elevados por um período mais longo após o choque.

Figura 6 – Spread Soberano Global JPM EMBI

![[Figura 6]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem6.png)

Fonte: Refinitiv (2024).

Por que o balanço de pagamentos importa mais do que as razões dívida/PIB?

A sabedoria convencional sobre a sustentabilidade da dívida tende a se concentrar na razão total dívida/PIB. No entanto, essa medida isolada pode ser enganosa. Como os governos não podem ser forçados a quebrar em suas próprias moedas, que eles emitem, não há um limite claro ou “número mágico” em que a dívida denominada em moeda doméstica se torna insustentável.

Em contraste, a capacidade de um país de gerar divisas suficientes impõe um limite inerente à dívida externa denominada em moeda estrangeira. Assim, o que realmente restringe a política econômica e o crescimento sustentável é a restrição do balanço de pagamentos (essencialmente, a capacidade de uma economia de financiar importações necessárias e cumprir suas obrigações financeiras externas em moeda estrangeira).

A restrição do balanço de pagamentos consiste em duas dimensões interconectadas: estrutural e financeira. A dimensão estrutural refere-se à dependência de uma economia de tecnologia estrangeira e bens importados, refletida em um alto coeficiente de importação. No entanto, essa dependência estrutural por si só não limita necessariamente o crescimento se a economia puder financiar essas importações de forma sustentável.

A dimensão financeira torna-se então crítica precisamente porque aborda como essas importações são financiadas. De acordo com a literatura sobre crescimento com restrição do balanço de pagamentos, a capacidade de uma economia de sustentar dívida externa depende de sua capacidade de gerar suficiente receita em moeda estrangeir.

Quando olhamos para a dívida pública total, como ilustrado na Figura 7, as economias emergentes apresentam razões dívida/PIB mais altas do que as FMEs ao longo do período analisado. Enquanto as economias emergentes apresentaram uma trajetória claramente ascendente nos níveis de dívida/PIB a partir de meados dos anos 2000, as FMEs enfrentaram inicialmente maior volatilidade nesta medida de endividamento, com picos no final dos anos 1980. Essa trajetória foi parcialmente revertida no início dos anos 2000, com a implementação das iniciativas HIPC (Heavily Indebted Poor Countries) e MDRI (Multilateral Debt Relief Initiative), voltadas ao alívio da dívida de países altamente endividados

Figura 7 – Dívida Pública Total sobre o PIB em Economias Emergentes e FMEs

![[Figura 7]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem7.png)

Fonte: Banco de Dados EIU (2024).

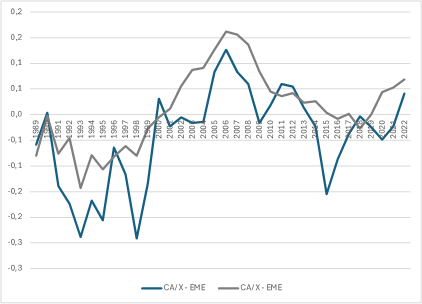

Apesar de terem níveis de dívida pública/PIB mais altos, as economias emergentes parecem menos vulneráveis quando analisadas por meio de indicadores de restrição do balanço de pagamentos. Nessa abordagem, os seguintes indicadores ajudam a entender melhor a sustentabilidade externa. O primeiro é a razão entre o déficit em conta corrente e as exportações (CA/X), que reflete diretamente as necessidades imediatas de financiamento externo de um país, destacando a dependência de recursos externos. Uma razão mais alta sinaliza maior vulnerabilidade, indicando dificuldades potenciais em cobrir obrigações externas sem financiamento externo contínuo. Como mostra a Figura 8, as economias emergentes geralmente exibem déficits menores ou até superávits, refletindo maior capacidade de exportação e menor necessidade imediata de financiamento do que as FMEs.

Figura 8 – Razão entre Conta Corrente e Exportações

Fonte: Banco de Dados EIU (2024).

O segundo indicador é o estoque de passivos externos denominados em moeda estrangeira em relação às exportações (D*/X). Essa razão mede a dívida externa acumulada em relação à capacidade de um país de gerar moeda estrangeira. Uma razão mais alta pode minar a confiança dos credores, limitando novos empréstimos e aumentando os riscos. A Figura 9 mostra que as Economias Financeiramente Integradas (FMEs) historicamente mantiveram razões mais elevadas em comparação às Economias Emergentes (EMEs).

Figura 9 – Dívida Externa em Moeda Estrangeira sobre Exportações

![[Figura 9]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem9-300x202.png)

Fonte: Arslanalp e Tsuda (2014); Banco de Dados da EIU (2024).

A divergência se torna ainda mais acentuada se olharmos a razão entre a dívida denominada em moeda estrangeira e as reservas internacionais, como mostra a Figura 10. Embora essa razão tenha melhorado nas FMEs a partir de um patamar muito alto no início dos anos 2000, ela tem seguido uma trajetória ascendente desde a década de 2010, sinalizando vulnerabilidades externas crescentes. As EMEs, em contraste, apresentam razões baixas e estáveis, refletindo sua acumulação substancial de reservas internacionais e, consequentemente, uma maior capacidade de absorção de choques externos.

Figura 10 – Dívida Externa em Moeda Estrangeira sobre Reservas Internacionais

![[Figura 10]](https://centrocelsofurtado.org.br/wp-content/uploads/2025/05/Imagem10.png)

Fonte: Arslanalp e Tsuda (2014); Banco de Dados da EIU (2024).

Assim, ao serem analisadas por indicadores do balanço de pagamentos, as FMEs exibem vulnerabilidades mais elevadas, o que também se reflete nos recentes episódios de estresse da dívida: dos seis casos mais severos de default por países em desenvolvimento financeiramente integrados entre 2020 e 2023, cinco eram FMEs (Gana, Sri Lanka, Suriname, Zâmbia e Etiópia).[1]

Restrições do Balanço de Pagamentos e Políticas Econômicas

O uso do arcabouço da restrição do balanço de pagamentos também ajuda a esclarecer o leque de políticas econômicas disponíveis para os países em desenvolvimento. Quando a produção econômica de um país está abaixo dessa restrição (ou seja, quando a economia pode aumentar os gastos de forma segura sem enfrentar dificuldades financeiras externas), os formuladores de políticas têm espaço para estimular a atividade econômica por meio de políticas fiscais e monetárias expansionistas. No entanto, a política monetária, em particular, pode ser delicada, pois as taxas de juros internas afetam diretamente o balanço de pagamentos ao influenciar os fluxos de capitais e as taxas de câmbio. Consequentemente, a política fiscal frequentemente se torna o instrumento mais confiável para impulsionar a demanda agregada e perseguir objetivos de desenvolvimento mais amplos.

A própria política fiscal enfrenta dois limites críticos: primeiro, a restrição do balanço de pagamentos impõe um teto ao nível máximo de produção e, portanto, ao montante de gastos que um país pode sustentar. Segundo, existem limites políticos relacionados às preocupações internas sobre o aumento dos pagamentos de juros, que muitas vezes beneficiam desproporcionalmente os grupos de renda mais alta. Embora os formuladores de políticas possam lidar com essas preocupações distributivas ajustando os impostos sobre os mais ricos, a restrição externa exige uma abordagem mais estratégica e voltada para o desenvolvimento. Investimentos públicos direcionados, que reduzam a dependência de importações e aumentem a competitividade das exportações, podem ampliar o espaço de políticas e elevar o crescimento econômico de forma sustentável.

Por outro lado, quando a produção econômica de um país ultrapassa a restrição do balanço de pagamentos, simplesmente implementar políticas contracionistas, como cortes nos gastos públicos, pode não ser eficaz. Reduzir gastos enfrenta limites políticos e sociais, e combinar medidas de austeridade com desvalorização cambial pode levar à estagflação. Aumentar as taxas de juros para atrair capital estrangeiro pode não funcionar de forma eficiente, especialmente em períodos de incerteza financeira global. Nesse cenário, instituições internacionais tornam-se cruciais. Elas podem ajudar esses países a gerenciar a escassez de moeda estrangeira sem forçá-los a abandonar seus objetivos de crescimento e desenvolvimento.

Os desafios atuais da dívida não parecem ser amplamente disseminados, o que cria uma oportunidade: alívio da dívida e apoio à liquidez direcionados podem ser altamente eficazes e relativamente de baixo custo. No entanto, a demora ou a inação pode provocar um efeito de contágio, e, se as pressões atuais forem enfrentadas com condicionalidades rígidas e austeridade, o que hoje é um problema contido pode se transformar em uma crise da dívida mais ampla.

[1] O sexto país foi o Líbano. Segundo um relatório da S&P, outras três economias em desenvolvimento financeiramente integradas também enfrentaram episódios de estresse soberano durante esse período. No entanto, excluímos dessa contagem os casos envolvendo escassez de moeda estrangeira com duração de alguns dias até cinco meses, que foram resolvidos por meio de reestruturações sem uma declaração formal de moratória (Belize, Equador e Argentina).

Sobre os autores

Nathalie Marins: Post-doctoral Research Fellow, Global Economic Governance Initiative, Boston University e Universidade Federal do Rio de Janeiro. Doutora em Economia pela Universidade Estadual de Campinas. Integra o Grupo de Pesquisa CICEF/CNPq Macroeconomia da Demanda Efetiva.