As desvalorizações cambiais podem perturbar economias em desenvolvimento ao aumentar os custos de importação e os preços dos alimentos, o que, por sua vez, reduz os salários reais. Esse impacto é particularmente prejudicial para as famílias de baixa renda, que normalmente destinam uma parte substancial de sua renda a bens essenciais. Consequentemente, quando a moeda local enfraquece, os governos enfrentam maior pressão política devido ao aumento dos preços que corroem o poder de compra. Ao longo de 2024, o real brasileiro enfrentou um processo contínuo de depreciação que se intensificou em dezembro, gerando manchetes que acusavam as recentes decisões de política fiscal de desencadear uma crise cambial completa. No entanto, uma análise mais detalhada dos dados sugere que fatores financeiros externos, escolhas de política monetária e cambial, e um “voo para a qualidade” de curto prazo desempenharam um papel muito mais significativo na condução dessa depreciação. Nas páginas seguintes, examinaremos o comportamento da moeda do Brasil em 2024 e exploraremos os fatores por trás dessa tendência.

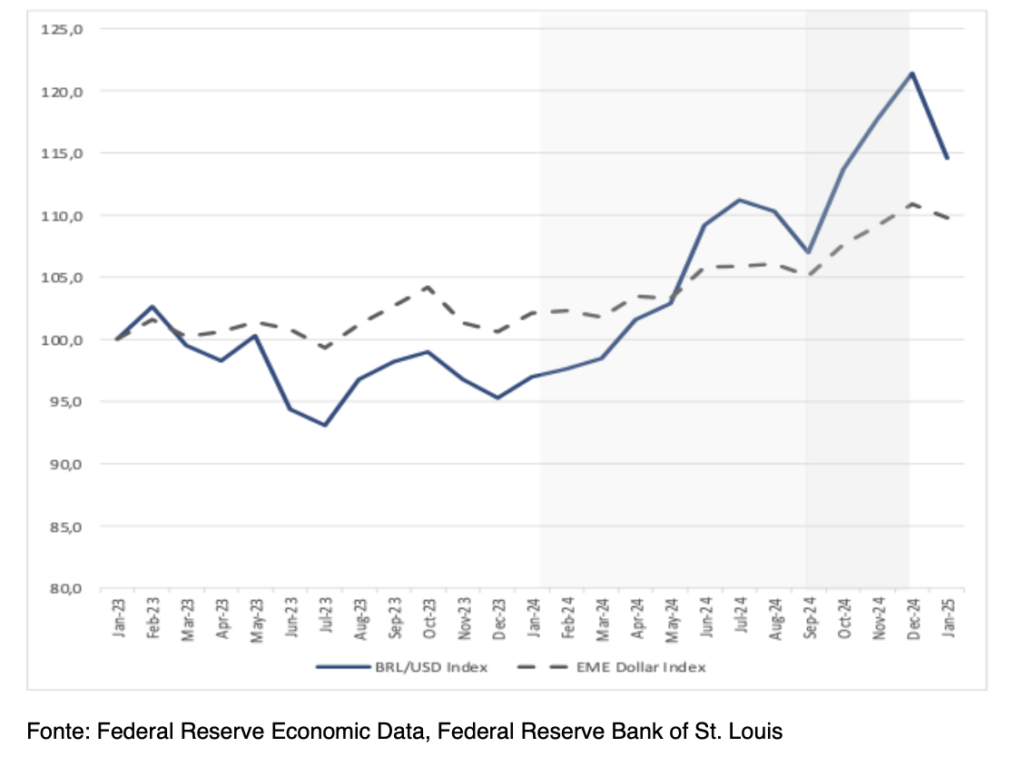

Figura 1 – Taxas de câmbio nominais

A moeda do Brasil seguiu a tendência geral de depreciação das moedas de mercados emergentes, em um ano em que o dólar americano ganhou força considerável sobre muitas outras moedas. No entanto, em 2024, sua desvalorização foi mais acentuada, conforme mostrado na Figura 1. Em dezembro de 2024, o real brasileiro havia depreciado aproximadamente 27% em relação ao dólar, comparado ao seu valor de fim de período em dezembro de 2023. Em contraste, o Índice do Dólar das Economias de Mercado Emergente (EME Index) registrou uma depreciação de apenas 10% durante o mesmo período. [1]

Para analisar essa tendência, podemos dividir o comportamento da moeda brasileira em 2024 em dois períodos distintos. De janeiro a setembro, a taxa de câmbio nominal depreciou gradualmente, com o real perdendo cerca de 10% de seu valor. O período subsequente, por sua vez, foi marcado por uma desvalorização mais acentuada, com a moeda desvalorizando mais 13% em apenas três meses, com um estresse acentuado em dezembro. Vejamos quais são as explicações para tal comportamento. Primeiro, analisamos o padrão estrutural de vulnerabilidade externa em termos de indicadores de liquidez e sustentabilidade externa ao longo das últimas três décadas. Depois, verificamos o padrão dos fluxos de balanço de pagamentos no Brasil em 2024 para a análise de curto prazo.

Maior vulnerabilidade externa de curto prazo?

Os indicadores de vulnerabilidade externa são tipicamente um dos primeiros fatores considerados ao explicar uma moeda em dificuldade. Ao longo do século XX, muitos países periféricos enfrentaram períodos de restrições de balanço de pagamentos e crises de dívida externa, o que levou a uma série de estudos dedicados ao desenvolvimento de indicadores que pudessem funcionar como sistemas de alerta para monitorar quando um país poderia estar se aproximando de uma potencial crise cambial.

Desde meados dos anos 2000, muitas dessas economias—incluindo o Brasil—mostraram melhorias nesses indicadores de contas externas. Especificamente, o Brasil acumulou um alto nível de reservas estrangeiras. Além disso, em 2024, a dívida externa de curto prazo em relação às reservas internacionais em US$ permaneceu abaixo de 30%, um nível bastante confortável, e as reservas internacionais cobriram quase 10 meses de importações, de acordo com dados do IDS World Bank [2]. Outro aspecto interessante das contas externas brasileiras foi a “desdolarização” de suas responsabilidades nos últimos anos, conforme documentado por Rosa e Biancarelli (2016, 2024). Isso significa que uma maior parcela das responsabilidades externas brasileiras (como títulos públicos e ações detidas por não residentes) está denominada em sua própria moeda, o que transfere o risco cambial para os não residentes e reduz a vulnerabilidade externa [3].

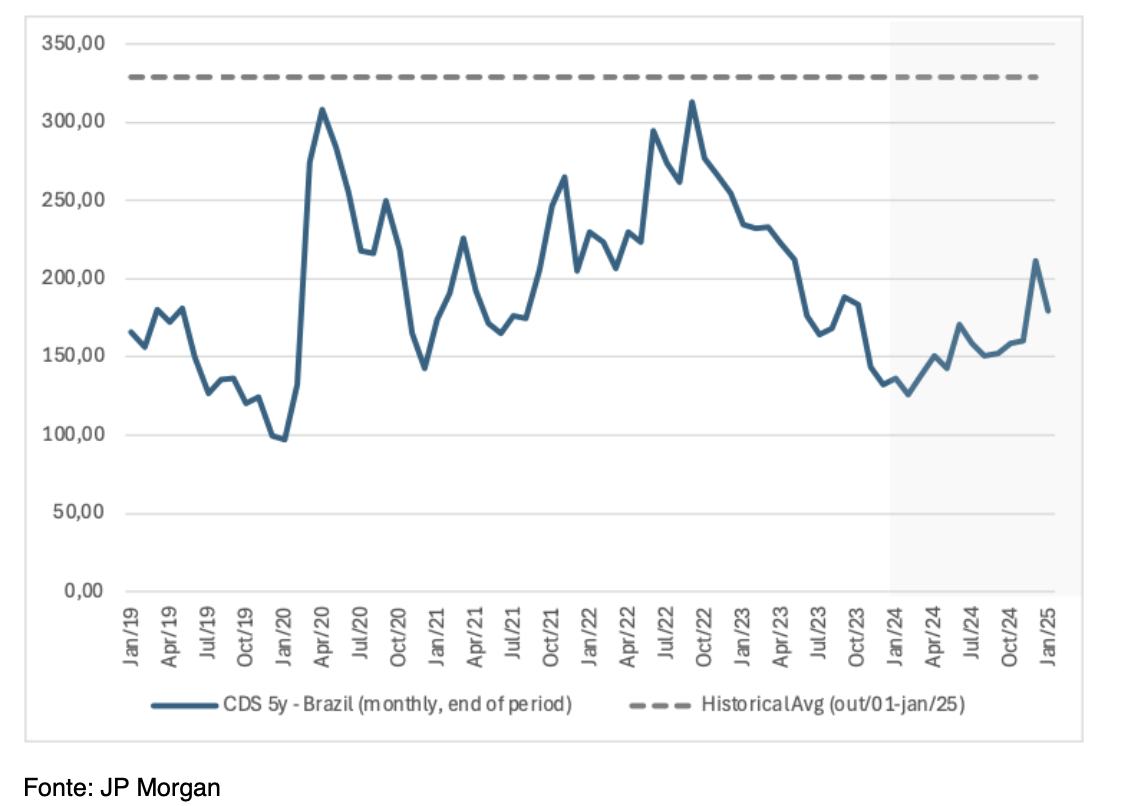

Essa posição externa mais forte se reflete em seu CDS—um proxy para spreads soberanos—que flutuou confortavelmente abaixo das médias históricas e, de fato, diminuiu desde janeiro de 2023, como pode ser visto na Figura 2. Portanto, a recente depreciação do real brasileiro não parece resultar de problemas de liquidez externa, conforme indicado por indicadores tradicionais, nem de qualquer mudança estrutural no perfil de risco do país.

Figura 2 – Spread soberano

Conta corrente e fluxos financeiros em 2024

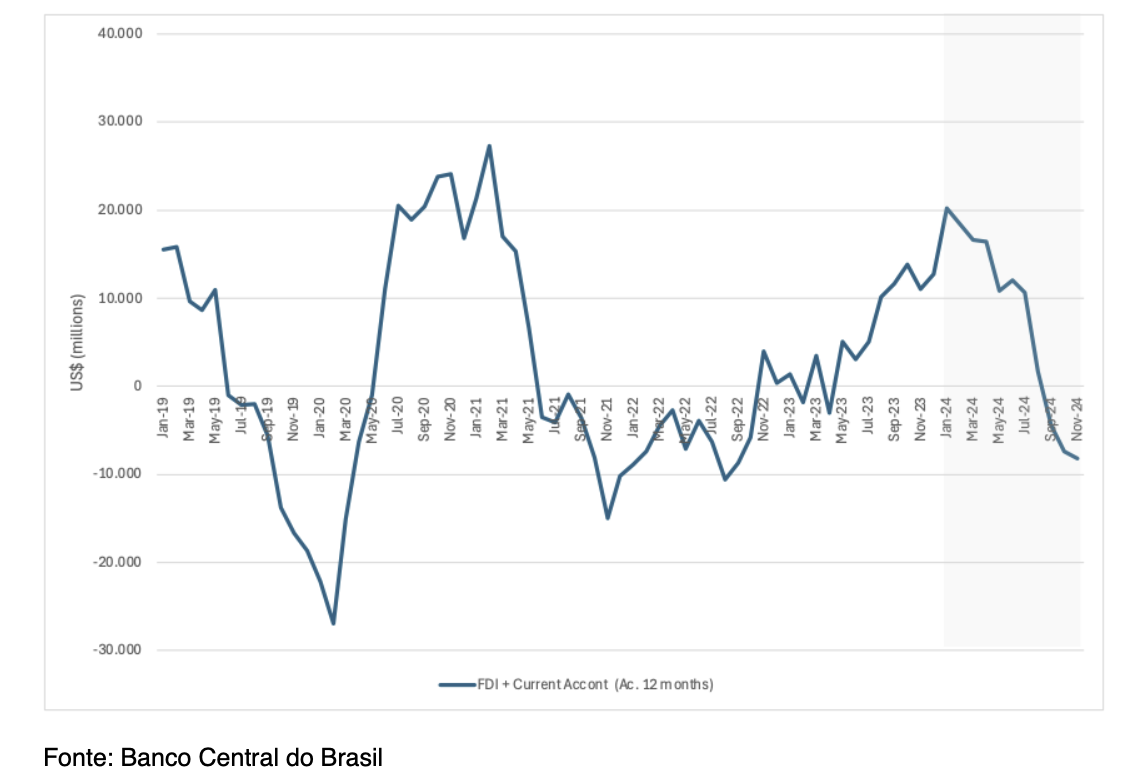

Vamos dar uma olhada mais detalhada no que aconteceu com a conta corrente e os fluxos financeiros do Brasil em 2024. Como mencionado anteriormente, o país tem tido déficits em conta corrente nos últimos anos. Apesar de ser um exportador líquido, as saídas líquidas de lucros, dividendos e juros excedem o superávit comercial, criando um déficit geral na conta corrente. Na contabilidade do balanço de pagamentos, esses déficits são compensados por entradas de capital e financeiras. Entre esses fluxos, o investimento estrangeiro direto (IED) é visto como uma fonte mais estável de financiamento externo do que as entradas de capital de curto prazo, sendo menos responsivo às diferenças de taxas de juros [4]. A Figura 3 mostra o saldo entre o investimento estrangeiro direto líquido e a conta corrente do Brasil, onde valores positivos indicam que a soma dos saldos líquidos de IED e conta corrente está em superávit. Como o investimento estrangeiro líquido permaneceu consistentemente positivo durante este período, qualquer valor negativo implica que o déficit em conta corrente excedeu o investimento estrangeiro líquido.

Os dados da Figura 3 indicam que esse saldo enfraqueceu constantemente ao longo de 2024, passando de um superávit de US$ 20 bilhões em janeiro para um déficit de US$ 9,2 bilhões em dezembro. Embora o investimento estrangeiro líquido não tenha mudado significativamente durante o ano, o déficit em conta corrente aumentou marcadamente de US$ 20,9 bilhões para US$ 55,9 bilhões em dezembro, em grande parte devido a um aumento acentuado nas importações de bens e serviços. Esse aumento nas importações foi impulsionado pelo robusto crescimento econômico e pela rápida expansão dos investimentos em 2024.

Figura 3 – Saldo entre investimento estrangeiro líquido e conta corrente

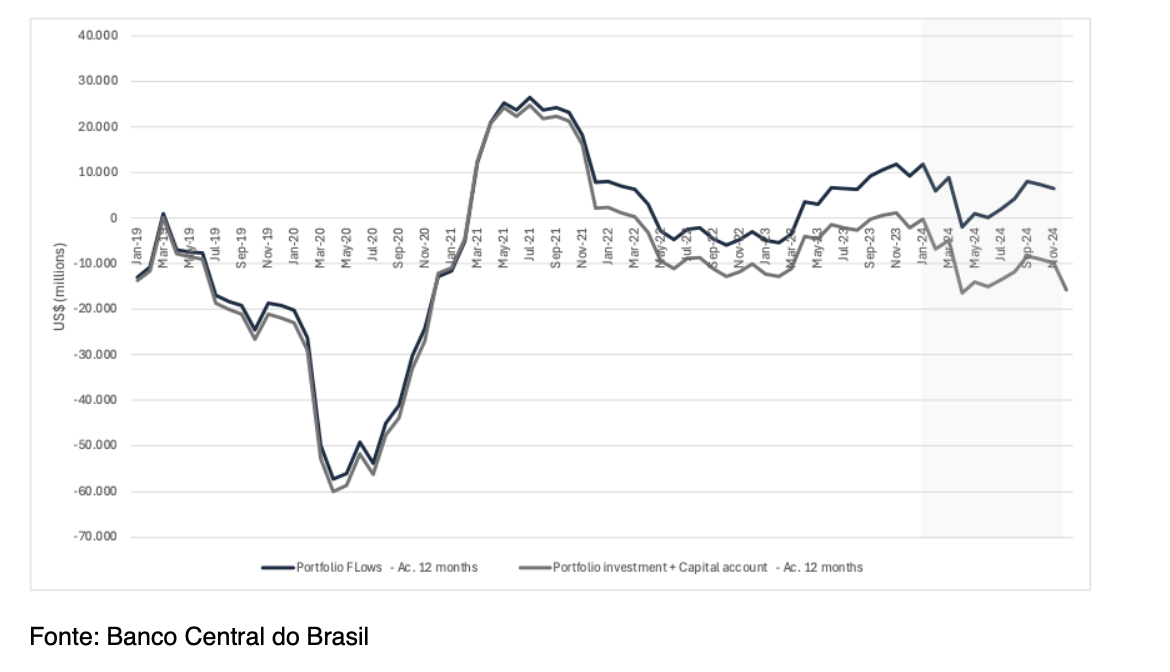

Uma maneira comum de cobrir esses déficits tem sido geralmente através de entradas de portfólio. Em 2024, os fluxos líquidos de portfólio ainda foram positivos, mas um pouco menores do que o déficit de US$ 9,2 bilhões entre o investimento estrangeiro líquido e a conta corrente registrado no final de 2024.

Figura 4 – Fluxos de portfólio e conta de capital

Em 2024, no entanto, essa lacuna relativamente pequena entre fluxos líquidos de portfólio, investimento estrangeiro líquido e a conta corrente foi ampliada por uma nova e significativa fonte de saídas de capital. Essas surgiram de saídas crescentes ligadas a criptomoedas e outras transações digitais—registradas na conta de capital em vez da conta financeira—que vêm crescendo desde 2023. Em dezembro de 2024, a conta de capital acumulou um déficit de US$ 20 bilhões. Quando as contas de portfólio e de capital são combinadas, o déficit total atingiu US$ 15,6 bilhões, colocando pressão adicional sobre a taxa de câmbio nominal ao longo do ano.

Enquanto os fluxos de portfólio permanecem intimamente ligados às diferenças de taxas de juros, as saídas associadas a criptomoedas e outras operações digitais, como apostas online, não. Como resultado, compensar o aumento do déficit nesses fluxos pode exigir maiores diferenciais de taxas de juros.

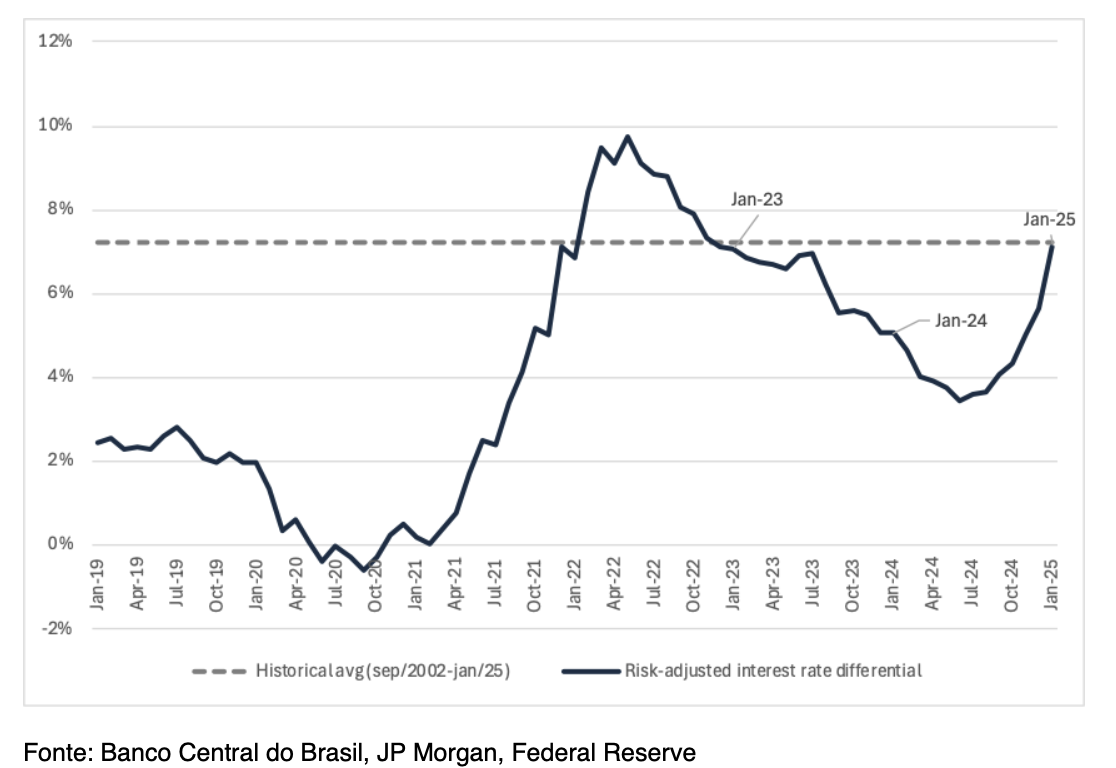

Uma maneira comum de aproximar esses diferenciais é subtrair a taxa de curto prazo dos EUA (taxa dos Fundos Federais), ajustada pelo spread do CDS, da taxa de política doméstica. Portanto, tanto as decisões de política interna quanto externa desempenham um papel. Como mostrado na Figura 5, o diferencial de taxa de juros nominal permaneceu positivo, mas caiu abaixo de sua média histórica nos últimos anos.

Figura 5 – Diferencial de taxa de juros nominal

Esse diferencial mais baixo pode ser amplamente atribuído à decisão do Banco Central do Brasil de reduzir a taxa básica na segunda metade de 2023, mesmo com a taxa dos Fundos Federais permanecendo relativamente alta. Essa escolha de política enfraqueceu o diferencial de taxa de juros e—quando combinada com um déficit em conta corrente mais alto e fluxos financeiros reduzidos (ligados a criptomoedas e investimento estrangeiro direto) — ajuda a explicar o processo de desvalorização da taxa de câmbio nominal durante esse período (IPEA, 2024) [5].

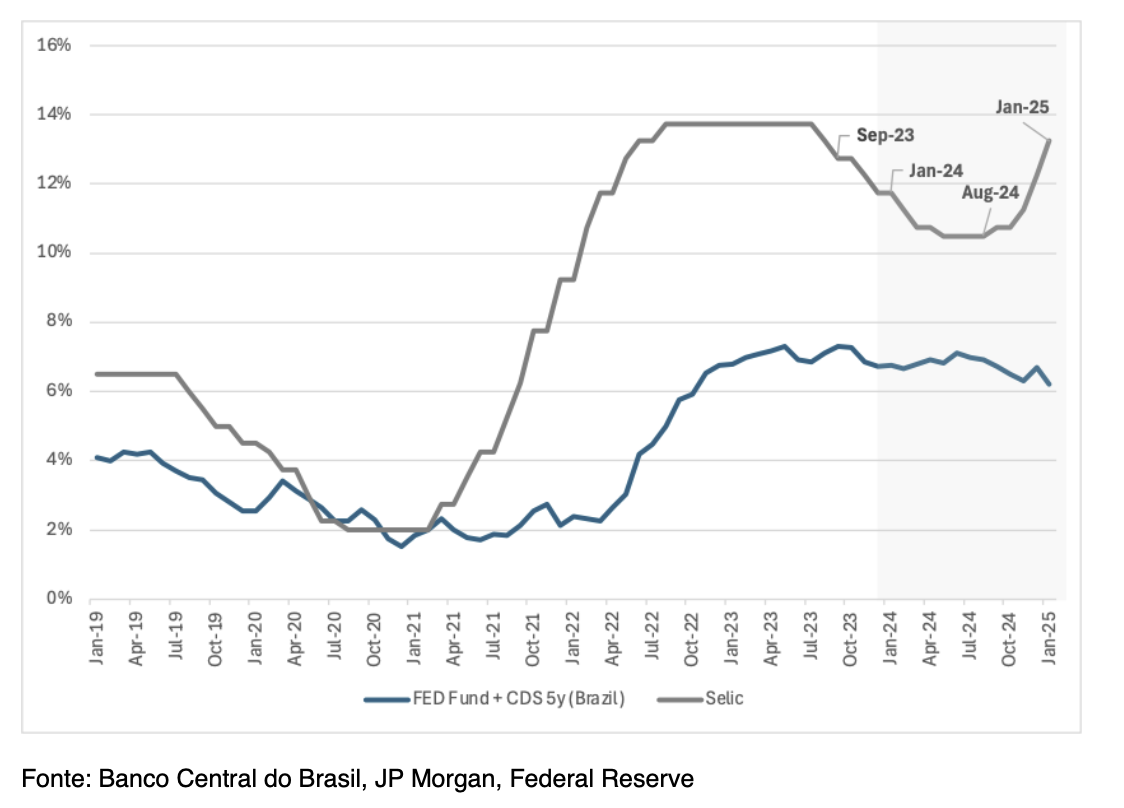

Figura 6 – Taxas de juros nominais

Também vale notar que, em 2020, o Banco Central definiu a taxa nominal doméstica abaixo da taxa externa. Esse ciclo de corte de taxas começou no final de 2019 e manteve a taxa básica em níveis historicamente baixos ao longo de 2020. No ambiente turbulento da pandemia, esses diferenciais negativos de taxa de juros contribuíram para saídas de portfólio e um processo acentuado de desvalorização da taxa de câmbio nominal de mais de 35%.

Resumindo, o comportamento da conta corrente em 2024—marcado por aumentos nas importações devido ao crescimento econômico mais forte e investimentos, juntamente com uma saída estrutural de criptomoedas—provavelmente exigiu um diferencial de taxa de juros mais alto (em vez do nível mais baixo trazido pelo ciclo de corte de taxas do Banco Central) para atrair fluxos de portfólio. Tomados em conjunto, esses fatores podem ajudar a explicar a desvalorização da taxa de câmbio nominal de janeiro a setembro de 2024.

O estresse de outubro a dezembro

Entre o início de outubro e o final de dezembro, a taxa de câmbio nominal depreciou em mais 13%, representando uma desvalorização mais acentuada e rápida do que nos nove meses anteriores. Esse movimento turbulento criou um período de estresse no mercado de câmbio a ponto de a paridade de juros coberta temporariamente se romper (Garcia e Maia, 2024). Quando os desvios da paridade de juros coberta são corretamente medidos para incluir custos de transação, eles implicam lucros potenciais sem risco—uma situação que normalmente ocorre apenas sob estresse financeiro severo e escassez de liquidez de curto prazo de moeda forte (Cieplinski et al., 2018).

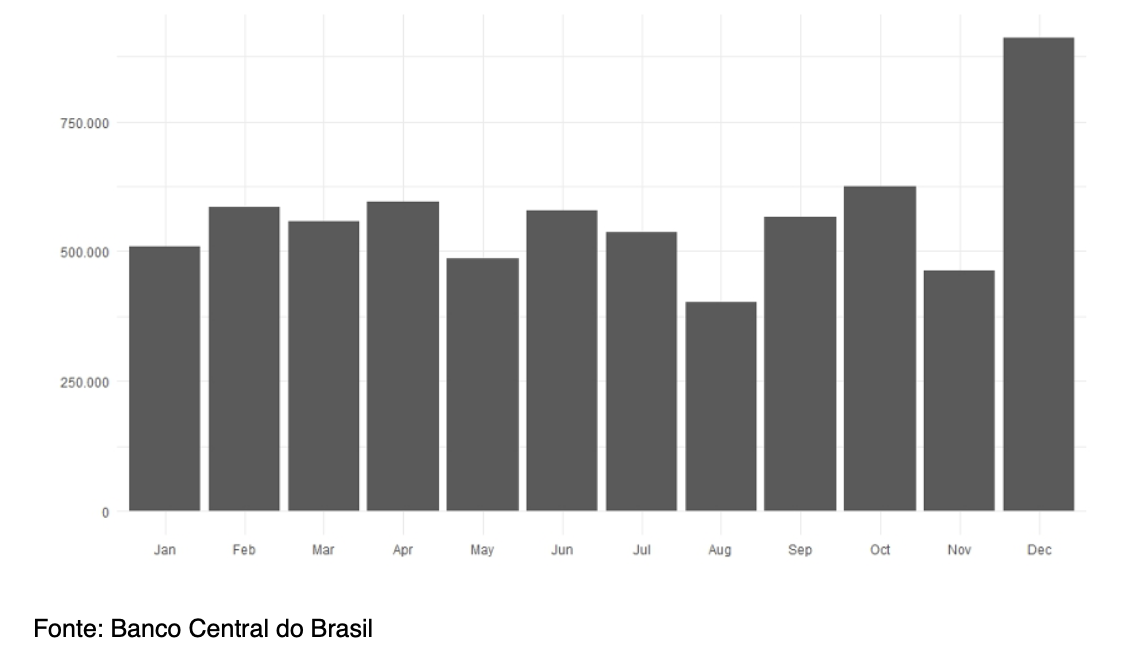

Dezembro também tende a trazer maior demanda por dólares, pois as empresas normalmente remetem lucros e dividendos para o exterior durante esse mês. A Figura 7 ilustra essa sazonalidade nas transações de dólares do Brasil, destacando maior volatilidade em dezembro. Dado esse padrão, algum grau de desvalorização é esperado para o final do ano.

Figura 7 – Volatilidade média da sazonalidade nos contratos de taxa de câmbio (balanço comercial e financeiro) [6]

No entanto, além desse fator sazonal, ocorreu um “voo para o dólar”, impulsionado por incertezas em torno das eleições nos EUA e suas possíveis repercussões (Martins, 2025). Durante períodos de turbulência global — mesmo aqueles originados nos Estados Unidos — os investidores frequentemente buscam o dólar como um porto seguro (Serrano, 2008). Esse movimento afetou não apenas as moedas de mercados emergentes, mas também as de economias avançadas (o índice DXY caiu 8% no mesmo período) [7]. No caso do Brasil, as saídas foram principalmente de residentes transferindo fundos para o exterior, facilitadas por recentes desregulamentações no mercado de câmbio e o aumento de plataformas fintech que permitem tanto empresas quanto famílias manter depósitos em dólares (Martins et al., 2023).

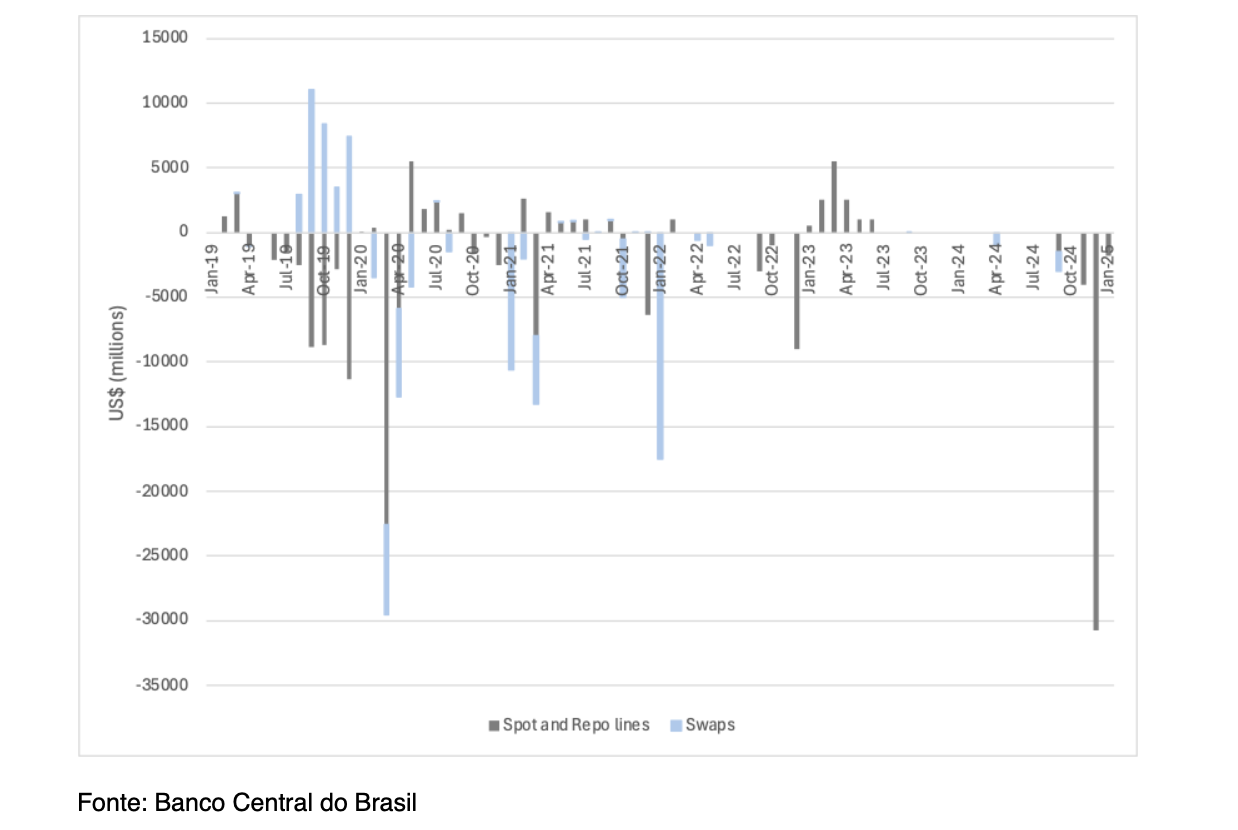

Finalmente, vale notar que, durante a maior parte desse período de estresse, o Banco Central do Brasil tomou poucas ações no mercado de câmbio (Lins e Mantoan, 2024). Dados sobre intervenções spot, repo e derivativos revelam que entre 2021 e novembro de 2024, o Banco Central realizou muito poucas operações, e essas foram relativamente pequenas em magnitude, como pode ser visto na Figura 8.

Figura 8 – Intervenções nos mercados de taxa de câmbio

Retorno à normalidade e o papel da política

Em meados de fevereiro, a taxa de câmbio nominal estava apenas cerca de 3% mais depreciada do que no final de setembro, sugerindo que a desvalorização acentuada no final de 2024 foi parcialmente e rapidamente revertida.

Vários eventos contribuíram para esse desenvolvimento. Em dezembro, o Banco Central do Brasil interveio significativamente vendendo dólares spot e através de acordos de recompra no mercado spot, marcando sua maior intervenção mensal desde 2000 (Figura 8). Além disso, o Banco Central aumentou substancialmente a taxa básica de juros e emitiu orientação futura para mais dois aumentos de 1 ponto percentual cada no início de 2025.

Embora essas ações pareçam ter resolvido o aumento na demanda por dólares, o diferencial de taxa de juros mais alto também ajudou a atrair fluxos de portfólio, compensando alguns dos déficits discutidos anteriormente neste artigo. O resultado dessas medidas, a menor demanda sazonal por dólares e uma reversão parcial do recente voo para o dólar sugerem que as piores pressões podem ter acabado.

Notavelmente, essa estabilização ocorreu sem nenhuma mudança significativa nas condições fiscais do Brasil e nos principais indicadores, como a relação déficit primário-PIB ou a relação dívida pública doméstica-PIB. Isso reforça a visão de que a dinâmica da taxa de câmbio depende muito mais de fatores externos (como condições gerais de liquidez internacional e fluxos de dólares entre residentes e não residentes) do que dos gastos do governo, tributação e endividamento em moeda doméstica. De fato, o leilão bem-sucedido de títulos do tesouro brasileiro em 18 de fevereiro de 2025, no qual a demanda superou em muito os US$ 2,5 bilhões em títulos soberanos de 10 anos oferecidos, sugere que os investidores internacionais não estão tão preocupados com a situação fiscal doméstica do Brasil. Além disso, as saídas no final de 2024 foram principalmente devido a residentes transferindo fundos para o exterior.

Além disso, a eficácia das intervenções spot do Banco Central sugere que a ênfase no mercado de derivativos para determinação da taxa de câmbio pode ter sido superestimada, pelo menos neste episódio recente. Nos mercados de derivativos, a demanda por moeda estrangeira não necessariamente envolve a aquisição de moeda real, mas sim reflete especulação sobre movimentos da taxa de câmbio (a mudança na taxa de câmbio) para buscar lucro ou proteger contra riscos de mudança na taxa de câmbio. Assim, enquanto algumas operações especulativas ou de hedge podem de fato ser abordadas através de swaps no mercado de câmbio, o fato de que as intervenções spot não apenas interromperam, mas parcialmente reverteram a desvalorização, destaca o papel crítico do mercado spot neste episódio.

Que lições podemos tirar deste episódio? Primeiro, pensamos que isso indica que o Banco Central do Brasil deve manter um olhar atento e considerar o tamanho do diferencial de taxa de juros, levando em conta o estado da conta corrente externa e dos fluxos financeiros ao definir a taxa básica. Segundo, aponta que intervenções oportunas podem de fato ajudar durante períodos de estresse na taxa de câmbio. Portanto, dadas as consequências inflacionárias e distributivas de desvalorizações acentuadas, pode ser prudente para o Banco Central do Brasil temer “muita flutuação” e usar suas ferramentas disponíveis prontamente para evitar pressão excessiva sobre a moeda doméstica e intervir para estabilizá-la quando necessário.

Referências

CIEPLINSKI, A.; BRAGA, J.; SUMMA, R. Avaliação empírica do teorema da paridade coberta de juros entre o real brasileiro e o dólar americano (2008-2013). Nova Economia, v. 28, p. 213-243, 2018.

CORRÊA, V. P. et al. Instability of capital inflows and financial assets returns in the Brazilian Economy. Anais do […]. Encontro Internacional da Associação Keynesiana Brasileira Keynesiana (AKB), V. 2012, p. 1-35.

GARCIA, M.; MAIA, P. Para que servem as intervenções do BC? Valor Econômico, dez. 2024.

LINS, B.; MANTOAN, E. Dólar Alto no Governo Lula: Razões e Impactos de uma Política Cambial Passiva. Le Monde Diplomatique Brasil, 9 dez. 2024.

IPEA. Box 3 – Fatores que tem influenciado a taxa de câmbio. Carta de Conjuntura, IPEA, n. 65, out.-dez. 2024.

MARTINS, G. Trump, Volatilidade Cambial e Vulnerabilidade Externa: Impactos para o Brasil. MADE-USP. (Blog). Disponível em: https://madeusp.com.br/2025/02/trump-volatilidade-cambial-e-vulnerabilidade-externa/. Acesso em: fev. 2024.

MARTINS, N., et al. Fintech Companies in Brazil: Assessing Their Effects on Competition in the Brazilian Financial System from 2018 to 2020. In: The Fintech Disruption: How Financial Innovation Is Transforming the Banking Industry. Cham: Springer International Publishing, 2023.

MEDEIROS, C.; SERRANO, F. Capital flows to emerging markets under the flexible dollar standard: a critical view based on the Brazilian experience. Monetary Integration and Dollarization, p. 218-242, 2006.

PEREIRA, V.; CORRÊA, V. Vulnerabilidade externa de países periféricos e o perfil da componente financeira do Balanço de Pagamento–uma análise para o caso brasileiro entre 2000 e 2014. ANPEC- [Brazilian Association of Graduate Programs in Economics], 2016.

ROSA, R.; BIANCARELLI, A. Passivo Externo, Denominação Monetária e as Mudanças Na Vulnerabilidade Externa Da Economia Brasileira. Anpec, 2016.

ROSA, R.; BIANCARELLI, A. Original sin e a mobilidade dos fluxos de capitais para a Economia brasileira (2002–2023). Anpec, 2024.

SERRANO, F. A economia americana, o padrão dólar flexível e a expansão mundial nos anos 2000. In: FIORI, J. L.; MEDEIRO, C.; SERRANO, F. O mito do colapso do poder americano. Rio de Janeiro: Record, 2008.

SERRANO, F.; SUMMA, R.; AIDAR, G. Exogenous interest rate and exchange rate dynamics under elastic expectations. Investigación económica, v. 80, n. 318, p. 3-31, 2021.

Notas

Os autores gostariam de agradecer a Julia Braga e Franklin Serrano pelas muitas discussões úteis e valiosos comentários nas versões anteriores deste artigo. As isenções de responsabilidade habituais se aplicam.

[1] Embora este índice atribua um peso significativo à moeda chinesa – já que é composto pelos principais parceiros comerciais de mercados emergentes dos EUA – a desvalorização da moeda brasileira foi mais acentuada do que a de seus pares latino-americanos. Por exemplo, o peso mexicano depreciou aproximadamente 23% durante este período, enquanto o peso chileno e o peso colombiano experimentaram desvalorizações de cerca de 12% e 15%, respectivamente.

[2] Para uma discussão sobre indicadores de liquidez externa e solvência, cf. Medeiros e Serrano (2006).

[3] Na verdade, a desvalorização da taxa de câmbio reduz o estoque de passivos externos denominados em moeda doméstica, quando convertidos para US$.

[4] Note que quando a entrada envolve uma participação controladora nas ações de uma empresa – definida como uma participação de pelo menos 10% da empresa – o investimento é registrado como um fluxo de investimento estrangeiro direto. Dada essa distinção sutil entre esses fluxos e os fluxos de portfólio, parte do IED apresenta um comportamento semelhante aos fluxos de curto prazo. Este é o caso, por exemplo, no Brasil, conforme documentado por Correa et al. (2012) e Pereira e Correa (2016). No entanto, parte do investimento estrangeiro é impulsionado por expectativas de crescimento de longo prazo e pela integração específica nas cadeias de valor globais de cada país.

[5] Para uma discussão teórica sobre a dinâmica da taxa de câmbio integrando diferenciais de taxa de juros e outros fluxos financeiros e comerciais, cf. Serrano et al. (2021).

[6] A volatilidade média foi calculada com base na variância mensal dos dados diários de contratos de taxa de câmbio (balanço comercial e financeiro) de setembro de 2008 a dezembro de 2024.

[7] Isso significa que o dólar americano se valorizou em relação a outras moedas importantes. O Índice do Dólar dos EUA (DXY) é um índice (ou medida) do valor do dólar dos Estados Unidos em relação a uma cesta de moedas estrangeiras de economias avançadas: Euro, Iene japonês, Libra esterlina, Dólar canadense, Coroa sueca e Franco suíço.

Traduzido do original em inglês: https://open.substack.com/pub/nakedkeynesianism/p/the-behavior-of-the-nominal-exchange?r=54qguy&utm_campaign=post&utm_medium=web

Sobre os autores

Nathalie Marins: Pesquisadora em Pós-doutorado na Global Economic Governance Initiative. Doutora em Economia pela Universidade Estadual de Campinas (Unicamp), com um período de pesquisa na Freie Universität Berlin.

Ricardo Summa: Professor Associado da Universidade Federal do Rio de Janeiro (UFRJ), Instituto de Economia. Doutor em Economia pela UFRJ. É co-editor da Review of Keynesian Economics e integra o corpo editorial da Review of Political Economy. Associado e membro do Grupo de Pesquisa de Macroeconomia do CICEF.

Daniel Consul: Doutorando em Economia na Universidade Federal Fluminense (UFF). Mestre em Economia pela UFF. É membro do FINDE/UFF – Grupo de Pesquisa em Financeirização e Desenvolvimento.